Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Mariana - MG

Prova:

Instituto Consulplan - 2025 - Câmara de Mariana - MG - Contador |

Q3408026

Contabilidade Pública

Com base na NBC TSP – Estrutura Conceitual, que estabelece as diretrizes para mensuração e reconhecimento dos elementos

das demonstrações contábeis no âmbito do Setor Público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Para ser reconhecida como um Passivo no Balanço Patrimonial, uma obrigação deve ter uma data certa de liquidação, bem como um credor conhecido e identificado.

( ) O custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

( ) De acordo com o Princípio do Conservadorismo, as variações patrimoniais aumentativas devem ser reconhecidas apenas quando do efetivo recebimento do numerário correspondente.

A sequência está correta em

( ) Para ser reconhecida como um Passivo no Balanço Patrimonial, uma obrigação deve ter uma data certa de liquidação, bem como um credor conhecido e identificado.

( ) O custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

( ) De acordo com o Princípio do Conservadorismo, as variações patrimoniais aumentativas devem ser reconhecidas apenas quando do efetivo recebimento do numerário correspondente.

A sequência está correta em

Ano: 2025

Banca:

FGV

Órgão:

SEPLAN-SE

Prova:

FGV - 2025 - SEPLAN-SE - Especialista em Políticas Públicas e Gestão Governamental |

Q3406180

Contabilidade Pública

Em 2023, os servidores do Estado entraram na justiça contra o

Governo por não ter lhes concedido direitos que foram

prometidos.

O Governo julgou que a perda era provável e constituiu uma provisão em seu passivo, que considera que terá efeito no longo prazo. Essa provisão é ajustada periodicamente, uma vez que o efeito do tempo é considerado material.

A contrapartida do aumento da provisão descontada a valor presente é (são)

O Governo julgou que a perda era provável e constituiu uma provisão em seu passivo, que considera que terá efeito no longo prazo. Essa provisão é ajustada periodicamente, uma vez que o efeito do tempo é considerado material.

A contrapartida do aumento da provisão descontada a valor presente é (são)

Ano: 2025

Banca:

FGV

Órgão:

SEPLAN-SE

Prova:

FGV - 2025 - SEPLAN-SE - Especialista em Políticas Públicas e Gestão Governamental |

Q3406179

Contabilidade Pública

Em entidades do setor público, o Balanço Patrimonial deve ser

acompanhado de notas explicativas em função da dimensão, da

natureza e função dos valores envolvidos nos ativos e passivos.

As entidades devem divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas, classificadas de forma adequada às operações da entidade.

Entre as recomendações está o detalhamento das provisões a curto e a longo prazo, segregando dos demais itens as provisões para

As entidades devem divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas, classificadas de forma adequada às operações da entidade.

Entre as recomendações está o detalhamento das provisões a curto e a longo prazo, segregando dos demais itens as provisões para

Ano: 2025

Banca:

COMVEST - UNICAMP

Órgão:

UNICAMP

Prova:

COMVEST - UNICAMP - 2025 - UNICAMP - Analista de Recursos Humanos |

Q3403724

Contabilidade Pública

Roberto atua na contabilidade de uma entidade pública e

deve contabilizar corretamente a folha de pagamento,

abrangendo o 13º salário e as férias dos funcionários,

conforme as diretrizes do MCASP. Ele não tem certeza

sobre o período correto para registrar essas despesas.

Considerando esse cenário, analise as afirmações entre

Verdadeiro (V) ou Falso (F):

(__)As despesas com férias devem ser reconhecidas no momento em que o servidor solicita as férias, e não no momento da sua concessão ou pagamento.

(__)A contabilização da folha de pagamento no setor público deve ocorrer de acordo com o princípio da competência, ou seja, as despesas devem ser apropriadas conforme o mês de competência, e não quando o pagamento é realizado.

(__)O MCASP permite que o pagamento do 13º salário e das férias seja registrado como uma despesa única, sem a necessidade de segregação entre os diferentes tipos de benefícios.

(__)O valor referente ao provisionamento do 13º salário deve ser lançado como uma obrigação a pagar no passivo, até que o pagamento seja efetivamente realizado.

Assinale a sequência correta.

(__)As despesas com férias devem ser reconhecidas no momento em que o servidor solicita as férias, e não no momento da sua concessão ou pagamento.

(__)A contabilização da folha de pagamento no setor público deve ocorrer de acordo com o princípio da competência, ou seja, as despesas devem ser apropriadas conforme o mês de competência, e não quando o pagamento é realizado.

(__)O MCASP permite que o pagamento do 13º salário e das férias seja registrado como uma despesa única, sem a necessidade de segregação entre os diferentes tipos de benefícios.

(__)O valor referente ao provisionamento do 13º salário deve ser lançado como uma obrigação a pagar no passivo, até que o pagamento seja efetivamente realizado.

Assinale a sequência correta.

Ano: 2025

Banca:

COMVEST - UNICAMP

Órgão:

UNICAMP

Prova:

COMVEST - UNICAMP - 2025 - UNICAMP - Analista de Recursos Humanos |

Q3403710

Contabilidade Pública

Em 2025, o Município de Vale Azul elaborou sua

execução orçamentária, enfrentando desafios na

contabilização adequada de despesas com pessoal para

cumprir as normas do Manual de Contabilidade Aplicada

ao Setor Público (MCASP). Sobre a contabilização da

folha de pagamento, 13º salário e férias no setor público,

analise as afirmativas a seguir:

I.A apropriação do 13º salário deve ser registrada mensalmente como despesa de pessoal, com contrapartida em uma conta de passivo circulante, refletindo a obrigação acumulada ao longo do exercício, conforme o princípio da competência.

II.As férias vencidas de servidores públicos, ainda não gozadas, devem ser provisionadas como despesa orçamentária no momento do pagamento, com registro simultâneo no orçamento do exercício seguinte, para garantir a disponibilidade financeira.

III.O pagamento da folha de pagamento, incluindo encargos sociais, é classificado como despesa de custeio na categoria econômica "Despesas Correntes", sendo registrado no grupo de natureza de despesa 3.1.90 − Pessoal e Encargos Sociais.

Está correto o que se afirma apenas em:

I.A apropriação do 13º salário deve ser registrada mensalmente como despesa de pessoal, com contrapartida em uma conta de passivo circulante, refletindo a obrigação acumulada ao longo do exercício, conforme o princípio da competência.

II.As férias vencidas de servidores públicos, ainda não gozadas, devem ser provisionadas como despesa orçamentária no momento do pagamento, com registro simultâneo no orçamento do exercício seguinte, para garantir a disponibilidade financeira.

III.O pagamento da folha de pagamento, incluindo encargos sociais, é classificado como despesa de custeio na categoria econômica "Despesas Correntes", sendo registrado no grupo de natureza de despesa 3.1.90 − Pessoal e Encargos Sociais.

Está correto o que se afirma apenas em:

Q3391019

Contabilidade Pública

Considere a seguinte descrição: montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do passivo do devedor.

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

Q3391017

Contabilidade Pública

De acordo com a norma dos Contratos de Concessão de

Serviços Públicos: concedente, quando o ativo e o componente do serviço de acordo de concessão dos serviços

forem identificáveis separadamente, a parcela dos pagamentos recebidos pela concessionária relacionada aos

componentes de serviço deve ser alocada usando

Q3391009

Contabilidade Pública

Sobre o recebimento e a doação de bens pelas entidades

públicas, aqueles recebidos são superveniências do ativo

e aqueles doados a terceiros são insubsistências do ativo.

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Q3390999

Contabilidade Pública

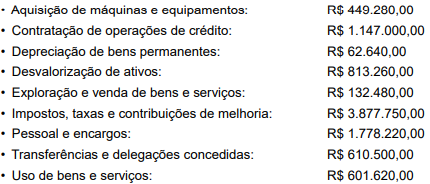

Determinado ente da administração pública apresentou as variações patrimoniais a seguir, relativas ao último exercício

financeiro:

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Q3382445

Contabilidade Pública

Em 01/06/2021, a Secretaria Municipal de Assistência Social do Município Zeta

adquiriu um veículo utilitário 0 km, incorrendo nos seguintes gastos:

Veículo – R$ 310.000,00. Custos de adaptação – R$ 90.000,00. Gastos com motorista e operadores – R$ 6.000,00 ao mês.

Considerando uma vida útil de dez anos, o método linear de depreciação e um valor residual de 40%, assinale a alternativa que apresenta corretamente o saldo da conta Depreciação Acumulada em 31/12/2021.

Veículo – R$ 310.000,00. Custos de adaptação – R$ 90.000,00. Gastos com motorista e operadores – R$ 6.000,00 ao mês.

Considerando uma vida útil de dez anos, o método linear de depreciação e um valor residual de 40%, assinale a alternativa que apresenta corretamente o saldo da conta Depreciação Acumulada em 31/12/2021.

Q3382438

Contabilidade Pública

Em consonância com as Normas de Contabilidade Aplicadas ao Setor Público, assinale

a alternativa que apresenta, no Regime Próprio de Previdência Social, o lançamento contábil de

registro da contribuição patronal a receber por competência, ou seja, pela ocorrência do fato gerador

da obrigação do ente devedor tendo como base a folha de pagamentos do mês findo, considerando a

natureza de informação patrimonial.

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376699

Contabilidade Pública

Em determinado ente público, ao final do exercício, os saldos contábeis foram:

• Ativo Total: R$ 1.200.000

• Passivo Exigível: R$ 450.000

Com base nessas informações, o valor do Patrimônio Líquido e a situação patrimonial da entidade são, respectivamente:

• Ativo Total: R$ 1.200.000

• Passivo Exigível: R$ 450.000

Com base nessas informações, o valor do Patrimônio Líquido e a situação patrimonial da entidade são, respectivamente:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376698

Contabilidade Pública

Durante a análise do Balanço Patrimonial de um órgão público ao final do exercício, foram observadas as

seguintes informações:

• Disponibilidades: R$ 120.000

• Créditos a Receber: R$ 80.000

• Obrigações a Pagar: R$ 100.000

• Patrimônio Líquido: R$ 100.000

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) e nos princípios da contabilidade patrimonial, assinale a alternativa correta:

• Disponibilidades: R$ 120.000

• Créditos a Receber: R$ 80.000

• Obrigações a Pagar: R$ 100.000

• Patrimônio Líquido: R$ 100.000

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) e nos princípios da contabilidade patrimonial, assinale a alternativa correta:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376688

Contabilidade Pública

Na gestão patrimonial do setor público, os bens móveis que perdem sua identidade física durante o uso são

classificados como:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376682

Contabilidade Pública

De acordo com as NBC TSP, o setor público deve:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376679

Contabilidade Pública

De acordo com as normas internacionais de contabilidade, como devem ser reconhecidos os ativos

intangíveis no setor público?

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376678

Contabilidade Pública

Segundo as Normas de Contabilidade Aplicadas ao Setor Público, quais são os critérios que devem ser

atendidos para o reconhecimento de uma provisão?

Q3374317

Contabilidade Pública

Sobre a redução ao valor recuperável de ativo não gerador de caixa, com base na

NBC TSP 09/2017, assinale a alternativa INCORRETA.

Q3374307

Contabilidade Pública

Em 31/01/2024, a Prefeitura Municipal de Alfa adquiriu equipamentos para utilização

em seu Setor de Manutenção de Frotas, os quais totalizaram R$ 520.000,00 (quinhentos e vinte mil

reais). Além disso, mão de obra e demais custos de instalação demandaram investimentos no

montante de R$ 28.000,00 (vinte e oito mil reais). Considerando uma vida útil de 10 anos e um valor

residual estimado em 20% (vinte por cento), assinale a alternativa que apresenta o saldo da

Depreciação Acumulada dos referidos equipamentos em 30/06/2024.

Q3373728

Contabilidade Pública

Referente à dívida ativa, conforme a Lei nº 6.830/1980 e o MCASP, analise as

assertivas abaixo e assinale a alternativa correta.

I. A inscrição do crédito em dívida ativa configura fato contábil quantitativo, pois altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem, é baixado o valor bruto do crédito a receber contra uma Variação Patrimonial Diminutiva (VPD). Já no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA).

II. Quanto à expectativa de realização, há a troca do crédito a receber no ativo circulante (registrado no órgão ou entidade de origem do crédito) pelo crédito de dívida ativa no ativo não circulante (registrado no órgão ou entidade competente para inscrição do crédito em dívida ativa), tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito. O ajuste para perdas referente ao crédito segue o mesmo mecanismo.

III. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento da dívida ativa da Fazenda Pública a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declara absolutamente impenhoráveis.

I. A inscrição do crédito em dívida ativa configura fato contábil quantitativo, pois altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem, é baixado o valor bruto do crédito a receber contra uma Variação Patrimonial Diminutiva (VPD). Já no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA).

II. Quanto à expectativa de realização, há a troca do crédito a receber no ativo circulante (registrado no órgão ou entidade de origem do crédito) pelo crédito de dívida ativa no ativo não circulante (registrado no órgão ou entidade competente para inscrição do crédito em dívida ativa), tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito. O ajuste para perdas referente ao crédito segue o mesmo mecanismo.

III. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento da dívida ativa da Fazenda Pública a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declara absolutamente impenhoráveis.