Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

Em agosto desse mesmo ano, uma portaria foi renovada pelo Governo, exigindo que os organizadores de eventos garantissem o acesso gratuito à água para os consumidores, quando a temperatura ultrapassasse 35 oC. A multa aplicada para descumprimento da portaria era de R$ 100.000.

O custo estimado com o oferecimento de água nesse show era de R$ 20.000. No entanto, a produtora do show garantiu a seus fornecedores que, independentemente da sanção, não iria oferecer gratuitamente água ao público.

Em 30/09/2024, todos os ingressos haviam sido vendidos e o serviço de meteorologia estimou que a temperatura esperada para a data do show era de 36 °C.

A temperatura no dia do show foi de 37 °C e não foi oferecida água, gratuitamente, aos consumidores.

A produtora do show deve reconhecer uma provisão de:

Na data, a patente foi reconhecida no Balanço Patrimonial da entidade como ativo:

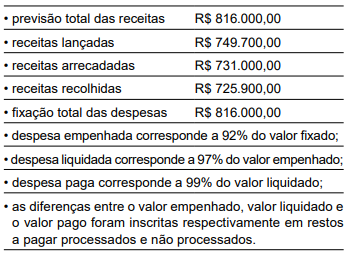

As informações a seguir foram retiradas do orçamento de ente público relativo ao exercício de 2024:

Considerando essas informações e de acordo com a Lei no 4.320/1964, os valores correspondentes à despesa executada e aos restos a pagar não processados foram, respectivamente:

Julgue o item subsequente, de acordo com as NBC TSP, o MCASP (11.ª ed.), a Lei de Responsabilidade Fiscal (LRF) e a Lei n.º 4.320/1964.

A NBC TSP que trata da apresentação de informação orçamentária nas demonstrações contábeis permite que, mesmo existindo orçamentos separados aprovados e publicados para entidades ou atividades que compõem as demonstrações contábeis consolidadas, esses orçamentos individuais sejam conjugados para apresentação nas demonstrações contábeis.

Julgue o item a seguir, com base nas Normas Brasileiras de Contabilidade – NBC TSP.

Na elaboração e divulgação dos relatórios contábeis de propósito geral, as entidades do setor público, abrangendo os governos federal, estaduais, municipais e distrital, bem como seus poderes, órgãos, secretarias, agências, autarquias, fundações e empresas estatais dependentes, devem obedecer, obrigatoriamente, à Estrutura Conceitual e às demais NBC TSP.

I.Os créditos suplementares destinam-se a despesas novas, para as quais não haja dotação orçamentária específica.

II.Créditos especiais são destinados a despesas urgentes e imprevisíveis, decorrentes de guerra ou calamidade pública.

III.A vigência dos créditos adicionais é adstrita ao exercício financeiro em que forem abertos, salvo quando créditos suplementares e especiais forem abertos a partir de setembro do ano em questão.

IV.Uma das fontes de recursos para a abertura de créditos suplementares e especiais é o superávit financeiro apurado no balanço patrimonial do exercício anterior.

É correto o que se afirma em:

Identifique a opção que completa corretamente a sentença.

O superávit financeiro é apurado no encerramento do exercício financeiro, de forma que possa ser utilizado no ano seguinte para abertura de créditos orçamentários adicionais. De acordo com a legislação em vigor, qual a demonstração contábil que serve de base para apuração do superávit financeiro?

Fonte: Lei nº 4.320/1964.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os estágios da execução da despesa orçamentária.

( ) A liquidação consiste na entrega de numerário ao credor.

( ) Empenho consiste na verificação do direito adquirido pelo credor.

( ) Os empenhos podem ser classificados em ordinário, estimativo e global.

( ) Se o valor for insuficiente para atender à determinada despesa, o empenho poderá ser reforçado

( ) A liquidação objetiva apurar a origem e o objeto a se pagar, a importância exata e a quem se deve pagar.

De acordo com os exemplos, a sequência correta é

Considerando-se que a população de Viçosa-MG é de 76.430 pessoas, segundo dados do último Censo (IBGE, 2022), o valor máximo que o município pode destinar para sua Câmara de Vereadores (em % da RCL) é:

Analise as afirmações abaixo entre Verdadeiro (V) ou Falso (F) sobre os princípios contábeis e normas internacionais de contabilidade (IFRS), com enfoque em suas aplicações no setor público.

(__)O regime de competência é obrigatório para registro patrimonial na contabilidade pública, mesmo quando o recebimento ou pagamento ocorra em exercício diferente.

(__)O regime de caixa substitui o regime de competência na apuração patrimonial, devendo ser usado isoladamente.

(__)A adoção dos padrões internacionais elimina a necessidade de registro de passivos contingentes.

(__)O princípio da continuidade não se aplica ao setor público, pois não há risco de encerramento de atividades.

Após análise, assinale a alternativa que apresenta sequência correta de cima para baixo.