Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

(__) O Relatório de Gestão Fiscal deve ser emitido e publicado até 30 dias após o final de cada quadrimestre.

(__) Os Municípios têm a obrigação de publicar e disponibilizar ao público quadrimestralmente, inclusive por meio eletrônico, o seu Relatório de Gestão Fiscal, independentemente do porte do município.

(__) No Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias devem ser segregadas em linhas específicas para maior transparência.

Assinale a alternativa que apresenta a sequência correta:

Em 31/12/2024, o custo do ativo intangível, no Balanço Patrimonial da entidade, era o seguinte:

Em relação ao empenho, analise os itens a seguir.

I. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

II. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado totalmente.

III. Quando o objeto do contrato não tiver sido cumprido, o empenho deverá ser anulado parcialmente.

Está correto o que se afirma em

I. contas redutoras do ativo.

II. passivos de prazo ou valor incertos.

III. parcela do lucro retida para eventuais prejuízos futuros.

Com as mudanças adotadas, as provisões passaram a se referir ao que se afirma em

O procedimento está

( ) A aplicação consistente dos princípios contábeis, das políticas e da base de elaboração para as informações financeiras e não financeiras prospectivas aprimora a utilidade de qualquer comparação entre os resultados projetados e os reais.

( ) A comparabilidade se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração, seja de período a período dentro da entidade ou de um único período entre duas ou mais entidades.

( ) A ênfase demasiada na uniformidade pode reduzir a comparabilidade ao fazer com que coisas distintas pareçam semelhantes.

As afirmativas são, respectivamente,

O empenho da despesa pública é a etapa em que o governo reserva o dinheiro que será pago quando o bem for entregue ou o serviço concluído. Isso ajuda o governo a organizar os gastos pelas diferentes áreas do governo, evitando que se gaste mais do que foi planejado.

Fonte: https://portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre o empenho da despesa pública previstos na Lei nº 4.320/1964, é correto afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável. Redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Destarte, a redução ao valor recuperável é um instrumento utilizado para adequar o valor contábil dos ativos à sua real capacidade de retorno econômico, ou seja, reflete o declínio na utilidade de um ativo para a entidade que o controla.

A respeito dos conhecimentos sobre a redução ao valor recuperável previstos no MCASP, é correto afirmar:

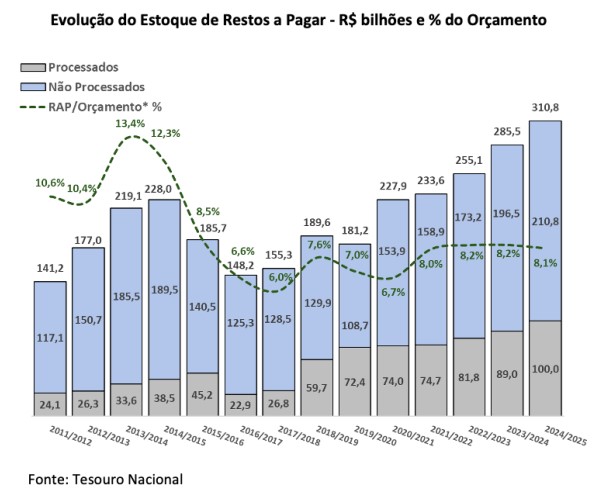

Analise o texto abaixo:

Estoque de restos a pagar atinge R$ 310,8 bilhões em 2025 e mantém-se estável em 8,1% do orçamento

Nos últimos quatro anos, o estoque de restos a pagar (RAP) atingiu entre 8,0% e 8,2% do orçamento

O estoque de RAP inscrito para o exercício de 2025 chegou a R$ 310,8 bilhões, o que representa uma elevação nominal de R$ 25,3 bilhões (8,9%) em relação ao exercício de 2024 (R$ 285,5 bilhões). Em termos relativos ao orçamento, representou 8,1%, marginalmente abaixo do indicador do ano anterior, evidenciando estabilidade como proporção do orçamento.

Fonte: https://www.gov.br/tesouronacional/pt-br/noticias/estoquede-restos-a-pagar-atinge-r-310-8-bilhoes-em-2025-e-mantem-seestavel-em-8-1-do-orcamento

A respeito dos conhecimentos sobre restos a pagar previstos na Lei nº 4.320/1964, é correto afirmar: