Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Quanto sua cidade gasta com você? Veja o valor em seu município

Todos os municípios brasileiros devem, pela Constituição Federal, aplicar uma parcela mínima de seus recursos em serviços básicos de saúde e educação.

Há, no entanto, uma enorme desigualdade em quanto se gasta e como.

A Frente Nacional de Prefeitos e Prefeitas (FNP) fez um levantamento com dados oficiais de diversas fontes, a pedido da BBC News Brasil, que mostra as despesas de cada município brasileiro por habitante nas áreas de saúde e educação [...]

(Disponível em: https://www.bbc.com/portuguese/articles/cy47y2zpe8eo)

As despesas de cada município brasileiro por habitante com saúde e educação são exemplos de indicadores de

A contabilidade pública é o ramo da contabilidade voltado ao registro, controle e análise das receitas, despesas, ativos e passivos das entidades do setor público, como governos, autarquias e fundações. Regulamentada no Brasil pela Lei nº 4.320/64 e pela Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), sua principal função é assegurar a transparência e a eficiência na gestão dos recursos públicos, contribuindo para o cumprimento dos princípios constitucionais da administração pública, como legalidade, publicidade e responsabilidade fiscal. De acordo com a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), qual é o conceito de Receita Corrente Líquida (RCL)?

O suprimento de fundos diz respeito a um adiantamento de valores, que constitui despesa orçamentária, a um servidor público que prestará contas.

Como exemplo de uma situação na qual se permite a utilização de suprimento de fundos, pode ser citada a seguinte condição:

Levando em conta a natureza da informação – orçamentária, a devolução, no exercício seguinte ao da concessão, de valores de suprimento de fundos não aplicados será considerada

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que preenche corretamente a lacuna.

Julgue o item que se segue, no que se refere à despesa pública.

A dívida flutuante compreende os restos a pagar, os depósitos e os débitos de tesouraria, com vencimentos de curto prazo.

Julgue o item que se segue, no que concerne à receita e à despesa sob o enfoque patrimonial e à realização da variação patrimonial no setor público.

Quando há uma concessão de suprimento de fundos, tanto o registro da variação patrimonial diminutiva quanto o da despesa orçamentária devem ser feitos no ato da concessão.

Julgue o item que se segue, no que concerne à receita e à despesa sob o enfoque patrimonial e à realização da variação patrimonial no setor público.

Na hipótese de uma despesa orçamentária ser liquidada concomitantemente com a prestação do serviço, a despesa orçamentária e o fato gerador da variação patrimonial diminutiva devem ser contabilizados ao mesmo tempo.

“São ________________ as dotações para ____________ ou _____________ que outras pessoas de direito público ou privado devem realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências _________ ou __________, segundo derivam diretamente da Lei de Orçamento ou de lei _________ anterior, bem como as dotações para amortização da dívida pública.”

Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Natureza: 1. Investimentos. 2. Inversões Financeiras. 3. Transferências de Capital.

Elementos: ( ) Obras públicas. ( ) Aquisição de imóveis. ( ) Concessão de empréstimos. ( ) Amortização da dívida pública. ( ) Aumento de capital de empresas.

A sequência está correta em

Qual é o saldo de restos a pagar relativos a esse contrato, em reais?

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

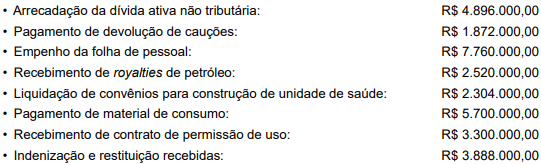

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Coluna A (títulos):

1.Título ao Portador.

2.Título à Ordem.

3.Título Nominativo.

Coluna B (descrições):

(__)Possui alto risco de perda ou extravio, pois qualquer pessoa que o tenha pode exigir o pagamento.

(__)A transferência se faz por termo no registro do emitente e na cártula.

(__)O título que contenha a cláusula expressa, ou a que se possa equiparar, e que seja transmissível por endosso.

Assinale a alternativa que apresenta a sequência da associação correta dos itens acima, de cima para baixo: