Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

➢ A dotação orçamentária era de R$ 1.000.000,00.

➢ O valor total dos empenhos realizados foi de R$ 700.000,00.

➢ Não houve anulação de empenho no exercício.

➢ O valor pago da dotação mencionada foi de R$ 450.000,00.

Sabendo que os valores inscritos em Restos a Pagar Processados foi de R$ 100.000,00 e Restos a Pagar Não Processados foi de R$ 150.000,00, assinale a alternativa que apresenta o valor dos empenhos liquidados no exercício financeiro:

I. Recursos recebidos de outros Entes Públicos podem ser classificados como receita corrente ou de capital.

II. Receitas com operações de crédito de longo prazo são classificadas como receitas de capital.

III. As receitas públicas deverão constar na lei do orçamento pelo seu valor total, vedada a utilização do seu valor líquido.

IV. As receitas orçamentárias são consideradas realizadas no momento do fato gerador, independente da efetiva arrecadação.

Estão corretas:

Assinale a opção que indica a classificação da saída e do recebimento de caixa pelo Governo Federal e Estadual, respectivamente, na Demonstração dos Fluxos de Caixa.

Assinale a opção que classifica corretamente o exemplo.

A obrigação referida nessa situação hipotética deve ser identificada como

I A classificação institucional define a área de atuação governamental em que a despesa será realizada, sendo o critério utilizado para a distribuição das dotações entre funções e subfunções.

II A reserva de contingência, por ser não executável, não pode ser utilizada como fonte de abertura de créditos adicionais, servindo apenas como fonte para o controle interno de previsão de riscos fiscais.

III Despesas com softwares, obras e aquisição de imóveis e equipamentos permanentes são classificadas no grupo de natureza da despesa 4 – investimentos.

Assinale a opção correta.

Nessa situação, o reconhecimento da variação patrimonial aumentativa deve ser contabilizado

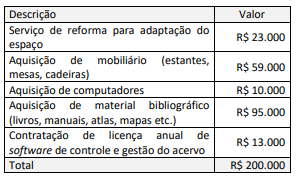

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam:

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

Sobre os restos a pagar, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Se o serviço contratado foi prestado pelo contratante, e as despesas, liquidadas, mas não pagas no exercício financeiro, a despesa referente a esse fato será inscrita em restos a pagar não processados.

( ) Restos a pagar são despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

( ) Por ser restos a pagar, sua inscrição não tem a necessidade de observar as disponibilidades financeiras e condições da legislação pertinente.

( ) Quando o prazo para cumprimento da obrigação assumida pelo credor estiver vigente (despesa a liquidar), a despesa referente a esse fato deve ser inscrita em restos a pagar não processados.

Assinale a sequência correta.