Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

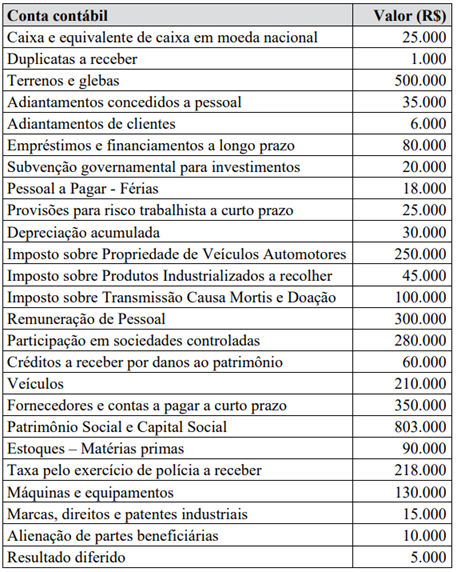

Durante o mês de dezembro de 2024, ocorreram as seguintes operações, as quais foram corretamente registradas:

1. Arrecadação e recolhimento da receita de Imposto sobre Propriedade de Veículos Automotores no valor de R$ 150.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Reconhecimento da depreciação do período, no valor de R$ 10.000.

4. Pagamentos das obrigações registrados na conta contábil “Empréstimos e financiamentos a longo prazo”, no valor de R$ 70.000.

A respeito das operações ocorridas durante o mês de dezembro de 2024, analise as afirmativas.

I. A operação 1 foi classificada como uma receita orçamentária corrente e gerou o reconhecimento de uma variação patrimonial aumentativa.

II. A operação 2 gerou o reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Circulante, que passou a ter saldo total de R$ 527.000.

III. A operação 4 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para alteração do Passivo Não Circulante que passou a ter saldo total de R$ 15.000.

IV. A operação 3 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Não Circulante que passou a ter saldo total de R$ 1.075.000.

Estão corretas as afirmativas

1. Empenho

2. Liquidação

3. Em liquidação

4. Pagamento

( ) O direito adquirido pelo credor já ocorreu porque o a entrega do bem ou serviço foi realizada, porém a Administração Pública ainda não realizou a liquidação.

( ) Entrega do numerário ao credor. Essa etapa somente pode ocorrer após a regular liquidação da despesa.

( ) Consiste na reserva de dotação orçamentária para uma finalidade específica.

( ) Estágio em que se verifica o direito adquirido pelo credor e se houve a entrega do bem ou serviço à administração.

Marque a sequência correta.

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

No que se refere à Lei n.º 4.320/1964 e suas alterações, e a licitações e contratos administrativos, julgue o seguinte item.

No cálculo do superávit financeiro a ser utilizado como fonte para abertura de créditos adicionais, admite-se a inclusão do saldo não utilizado de créditos suplementares autorizados no exercício anterior, desde que vinculados a operações de crédito efetivamente contratadas.

Analise as seguintes disposições sobre “Ingressos extra orçamentários”:

1 - São recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário.

2 - Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA).

3 - Por serem constituídos por ativos e passivos exigíveis, os ingressos extra orçamentários, em geral, não têm reflexos no Patrimônio Liquido da Entidade.

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 36)

De acordo coma norma referida estão corretos os itens:

Com relação a classificação por elementos de despesas, o código 49 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 85-86)

Com relação a classificação por elementos de despesas, o código 35 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 85-86)

O código 1.2.3.0.00.0.0 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 47)

A Modalidade de Aplicação é a informação gerencial que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades. Neste sentido, a Modalidade de Aplicação 50 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 79-80)

A Natureza de Receita Orçamentária é composta por um código de oito dígitos numéricos, apresentando a seguinte estrutura “a.b.c.d.ee.f.g”. O item “c” corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 38-39)

São despesas de capital, EXCETO:

(Lei 4.320/1964, art. 13)

O estágio da receita pública no qual é registrado o valor a receber do contribuinte, em face da ocorrência do fato gerador, é conhecido como: