Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

I Sob o enfoque orçamentário: entende-se que o regime contábil é o misto, pois, a receita orçamentária é reconhecida pelo regime de ........................, e a despesa orçamentária pelo regime de.......................

II Sob o enfoque patrimonial: entende-se que a receita e a despesa orçamentária são reconhecidas pelo regime de.........................

A opção que apresenta, respectivamente, os termos que preenchem de forma correta os espaços vazios do texto é

Considerando essa transação, é correto classificar as despesas relacionadas à amortização do principal da dívida e os juros da dívida pagos, respectivamente, como

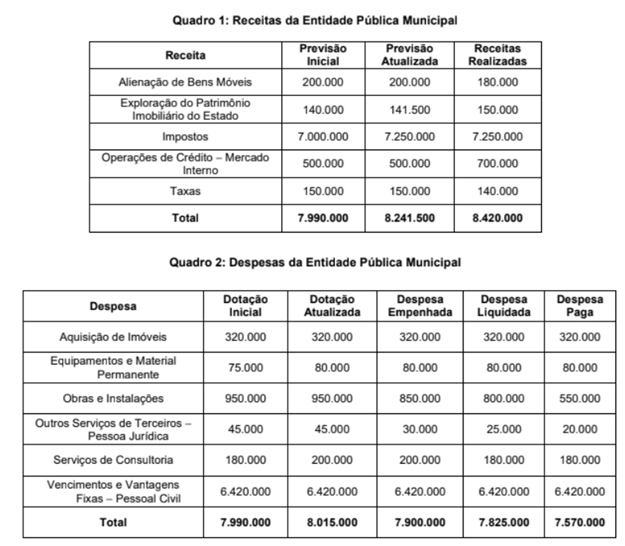

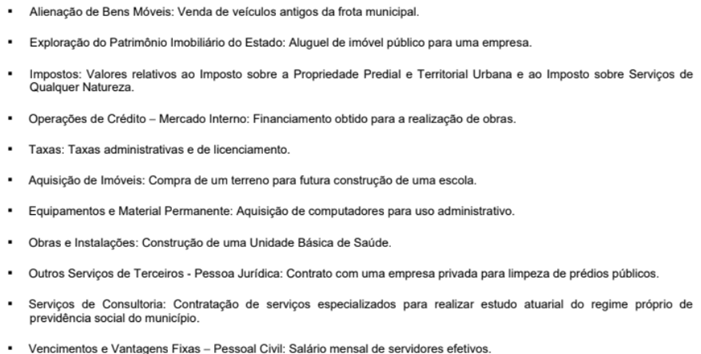

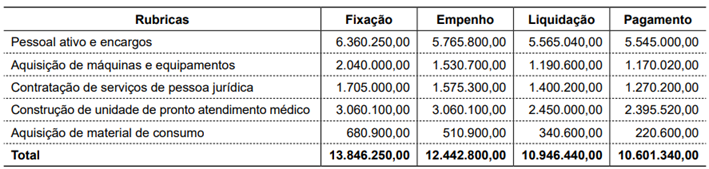

Esse nível de agregação também se aplica

• Impostos: 13.300.350,00.

• Contribuições de melhoria: 2.722.220,00.

• Valores mobiliários: 229.350,00.

• Taxas: 1.228.420,00.

• Cessão de direitos: 218.510,00. • Imobiliárias: 645.530,00.

• Contribuições sociais: 1.632.380,00.

• Serviços: 333.440,00.

Observada a classificação quanto à procedência das receitas públicas, o valor correspondente às receitas derivadas soma um total de quantos reais (R$)?

Esse evento corresponde ao

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do texto.

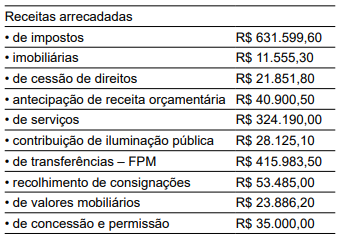

A partir das informações apresentadas e dos conceitos de receita pública, o valor total da arrecadação da receita orçamentária, em R$, é

Uma entidade do setor público havia concedido um empréstimo de longo prazo a terceiros no valor de R$ 200.000. Em 2024, a entidade recebeu o montante do empréstimo.

Assinale a opção que apresenta a classificação do valor recebido pela entidade.

Julgue o item subsequente, de acordo com as NBC TSP, o MCASP (11.ª ed.), a Lei de Responsabilidade Fiscal (LRF) e a Lei n.º 4.320/1964.

Considere que um governo estadual destine dotações orçamentárias para a aquisição de um edifício já construído, a fim de instalar novas secretarias, e para o aumento da sua participação acionária em um banco estatal existente, sem que essa operação resulte em ampliação do capital social do banco. Nessa situação, as referidas dotações devem ser classificadas como inversões financeiras.