Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Nessa situação, o tratamento correto aplicável aos impostos e contribuições consiste em

Durante o exercício financeiro, um município apresentou os seguintes dados:

• Receita prevista: R$ 5.000.000,00

• Receita arrecadada: R$ 4.500.000,00

• Despesas empenhadas: R$ 4.200.000,00

• Despesas pagas: R$ 3.900.000,00

Com base nos dados apresentados, o superávit ou o déficit orçamentário do município é:

Um ente público no exercício 20X5 contabilizou as contas a seguir:

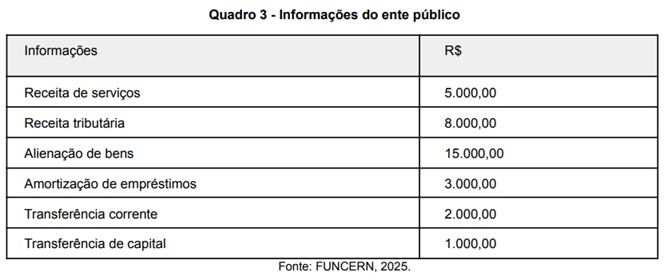

Considerando os lançamentos realizados no exercício 20X5, o total das receitas de capital corresponde a

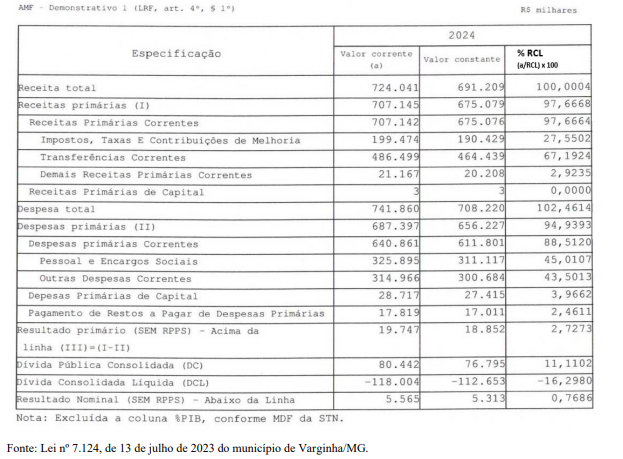

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

I - Suplementares, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

III - Extraordinários, os destinados a reforço de dotação orçamentária.

É correto o que se afirma em:

“__________________ refere-se ao montante de recursos que o setor público consolidado não financeiro necessita captar com o setor privado, o setor público financeiro e o resto do mundo para fazer face aos seus dispêndios, em razão da insuficiência de suas receitas fiscais. Representa a variação da dívida líquida em determinado período.”

Acerca dos conceitos, dos procedimentos e das normas da contabilidade aplicada ao setor público, bem como das regras previstas no manual de contabilidade aplicada ao setor público (MCASP) e da estrutura do plano de contas aplicado ao setor público (PCASP), julgue o item a seguir, considerando as disposições legais e normativas vigentes.

As etapas da receita orçamentária são previsão, lançamento, arrecadação e recolhimento.

I. Ocorrida a liquidação em exercício seguinte à inscrição, o Restos a Pagar Não Processados em liquidação será reclassificado para "liquidado".

II. O cancelamento de despesas empenhadas e inscritas em restos a pagar deve observar rotinas específicas quanto às informações de natureza patrimonial, orçamentária e controle. Essa rotina terá tratamento específico, conforme o estágio em que a despesa se encontrar, podendo estar pendente de liquidação ("a liquidar" ou "em liquidação") ou liquidado.

III. Restos a pagar processados são receitas previstas, mas não arrecadadas até o final do exercício financeiro.

Quais estão INCORRETAS?

Julgue o item a seguir, acerca do registro contábil de restos a pagar e de despesas de exercícios anteriores.

Considere que, em 2025, determinado ente federado tenha identificado uma obrigação referente a 2023, para a qual havia, à época, crédito orçamentário suficiente, mas que não chegara a ser processada por erro administrativo. Nesse caso, a despesa deverá ser registrada como despesa de exercícios anteriores.

Julgue o item a seguir, acerca do registro contábil de restos a pagar e de despesas de exercícios anteriores.

Suponha que, em 2024, certo município tenha empenhado R$ 1.000.000 para a aquisição de equipamentos hospitalares, e que eles tenham sido entregues e liquidados, ficando apenas pendentes de pagamento. Nesse caso, em 2025, o referido pagamento deve ser efetuado a título de restos a pagar não processados.

Em relação aos limites e ao controle das despesas com pessoal no setor público, julgue o item subsecutivo.

De acordo com a Lei de Responsabilidade Fiscal, não devem ser computados, para a verificação do atendimento do limite de despesa com pessoal no setor público, as indenizações por demissão e os incentivos à demissão voluntária.

Em relação aos limites e ao controle das despesas com pessoal no setor público, julgue o item subsecutivo.

O controle do limite de despesa com pessoal deve ser feito com base na despesa empenhada no exercício, inclusive restos a pagar não processados, de forma a refletir a totalidade dos compromissos assumidos pela entidade.