Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

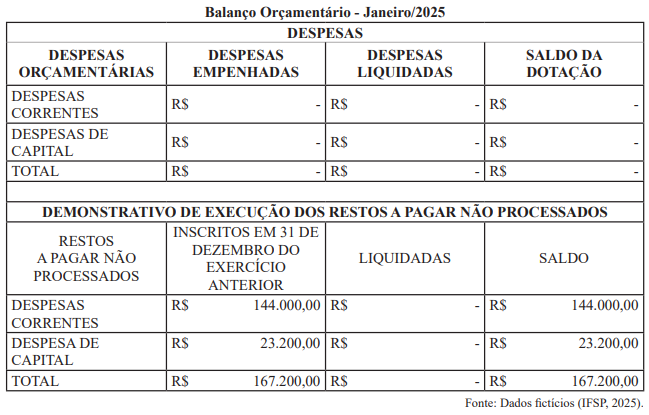

No Início de Janeiro de 2025, o Campus ABC tinha os seguintes valores em seu Balanço Orçamentário:

Neste mesmo mês, a Contabilidade empenhou:

• R$ 28.800,00 para os contratos vigentes;

• R$ 13.200,00 para compra de material de almoxarifado;

• R$ 2.000,00 para despesas de exercício anteriores referente a fatura de energia de competência de dez/24.

Também foram liquidados pela contabilidade:

• R$ 44.000,00 dos empenhos não processados em 2024 de despesas correntes;

• R$ 18.200,00 dos empenhos do exercício.

Após os lançamentos acima, e sabendo que não houveram outros lançamentos, qual o saldo total dos “Restos a Pagar não Processados” no final do mês de Janeiro de 2025?

Nos termos da Lei nº 4.320/1964, essa despesa deve ser classificada como

As receitas públicas podem ser orçamentárias, que são incorporadas ao patrimônio do Estado, ou extraorçamentárias, que são recursos que não aumentam o patrimônio público e servem para compensar determinadas operações. Acerca desses ingressos de recursos financeiros, relacionar as colunas e assinalar a sequência correspondente.

(1) Ingressos extraorçamentários.

(2) Receitas orçamentárias.

( ) Instrumento que viabiliza a execução de políticas públicas.

( ) Sua devolução não se sujeita à autorização legislativa.

( ) Constam na Lei Orçamentária Anual.

( ) São recursos financeiros de caráter temporário.

Trata-se do somatório das receitas tributárias, de contribuições patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, considerando ainda as deduções previstas em lei complementar.

O texto conceitua:

(__)O empenho da despesa representa o primeiro estágio e cria para o Estado uma obrigação de pagamento, sendo registrado no passivo circulante ou não circulante da entidade.

(__)A liquidação, segundo estágio da despesa, consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

(__)O registro da despesa orçamentária no resultado patrimonial ocorre, em regra, no momento da sua liquidação, por ser este o evento que corresponde ao fato gerador da variação patrimonial diminutiva.

(__)Os Restos a Pagar são despesas empenhadas mas não pagas dentro do exercício financeiro, sendo que os não processados referem-se àquelas cuja liquidação ainda não ocorreu.

A sequência está correta em:

(__)Consideram-se Restos a Pagar Processados as despesas que foram empenhadas e liquidadas (o serviço foi feito ou o bem entregue), faltando apenas o pagamento.

(__)Consideram-se Restos a Pagar Processados as despesas que foram apenas empenhadas, sem que tenha ocorrido a liquidação ou a entrega do bem.

(__)Consideram-se Restos a Pagar Não Processados as despesas empenhadas e não liquidadas até 31 de dezembro do exercício financeiro.

(__)A inscrição em Restos a Pagar é proibida pela Lei de Responsabilidade Fiscal, devendo todas as despesas ser pagas dentro do ano.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)Os depósitos em caução recebidos de licitantes como garantia de contrato são considerados ingressos extraorçamentários, pois o valor pertence a terceiros e será devolvido.

(__)A arrecadação de impostos, como o IPTU e o ISS, é classificada como ingresso extraorçamentário, pois entra no caixa da prefeitura temporariamente.

(__)As consignações em folha de pagamento (ex: retenção de INSS dos servidores) são ingressos extraorçamentários, pois a entidade retém o valor para repassar ao destinatário (Previdência).

(__)As operações de crédito por antecipação de receita orçamentária (ARO) são classificadas como receitas orçamentárias de capital, pois aumentam o endividamento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I. Empenhamento imediato do recurso.

II. Registro nas contas de natureza informações contábeis patrimoniais.

III. Recurso vinculado ao incentivo fiscal utilizado pela empresa nas contas de informações de controle.

IV. Registro nas contas de natureza informações orçamentárias em decorrência da ação social.

É VERDADEIRO apenas o que se afirma em:

Considerando a sequência lógica e as definições técnicas dos estágios da receita pública no âmbito da contabilidade aplicada ao setor público, assinale a alternativa CORRETA.