Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Esse adiantamento constitui

A receita obtida com as atividades representa receita

As subvenções sociais e as subvenções econômicas podem ser classificadas, respectivamente, como

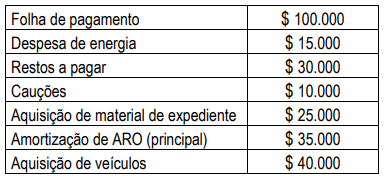

O Município de Piriri apresentou ao final do ano de 2024 o seguinte resumo de saídas de recursos de sua conta única:

Tomando como base os dados acima, assinale a alternativa correta que apresenta o total das despesas orçamentárias pagas, de 2024.

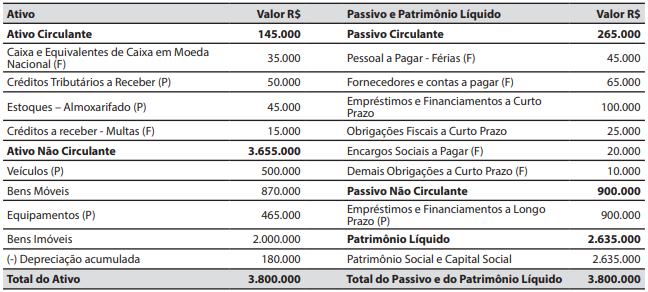

Com base nos dados contábeis acima, assinale a alternativa correta que totaliza as receitas correntes.

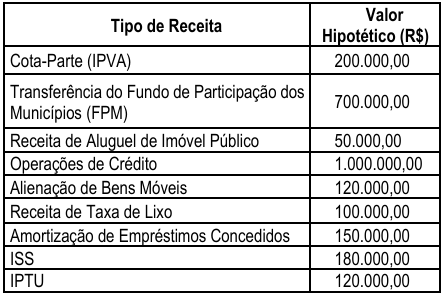

(__) A arrecadação de impostos (como IPTU e ISS) e taxas (como a taxa de coleta de lixo) são classificadas como Receitas Correntes, pois representam as fontes primárias de financiamento das atividades governamentais.

(__) A aquisição de um imóvel para instalação de uma nova escola e a compra de equipamentos permanentes (computadores, móveis) são classificadas como Despesas de Capital, especificamente como Investimentos.

(__) O recebimento de recursos provenientes de uma operação de crédito (empréstimo) é classificado como Receita Corrente, pois aumenta a disponibilidade financeira imediata do ente público.

(__) O pagamento de juros da dívida pública é classificado como Despesa de Capital, pois está relacionado a uma obrigação de longo prazo, enquanto a amortização do principal é Despesa Corrente.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

A Lei 4.320/1964 estabelece normas gerais de direito financeiro para a elaboração e o controle de orçamentos e balanços públicos em todas as esferas. É legislação fundamental para a tesouraria. Considerando a Lei 4.320/64, analise as afirmativas a seguir.

I.A Lei 4.320/64 classifica a receita pública em orçamentária (prevista na Lei Orçamentária Anual - LOA) e extraorçamentária (recursos transitórios não pertencentes ao ente, como cauções e depósitos), sendo a receita orçamentária subdividida em correntes e de capital.

II.A execução da despesa pública orçamentária percorre três estágios obrigatórios: o empenho (criação da obrigação de pagamento), a liquidação (verificação do direito adquirido pelo credor) e o pagamento (extinção da obrigação).

III.O regime contábil é misto: a receita orçamentária é reconhecida pelo regime de caixa (no momento da arrecadação, art. 35, I), enquanto a despesa orçamentária segue o regime de competência (reconhecida no empenho, art. 35, II).

Está correto o que se afirma em:

Diante desse cenário, o governo decidiu adotar uma política de ajuste fiscal, centrada na redução das despesas correntes e no aumento da arrecadação tributária, com o objetivo de reequilibrar as contas públicas e conter o crescimento da dívida.

Considerando essa situação hipotética, assinale a opção que apresenta o principal objetivo dessa política de ajuste fiscal.

(__)Os estágios da receita orçamentária são: Previsão, Lançamento, Arrecadação e Recolhimento. O reconhecimento da receita orçamentária ocorre no estágio do Lançamento.

(__)Os estágios da despesa orçamentária são: Empenho, Liquidação e Pagamento. A Lei 4.320/64 adota o regime de competência para a despesa, considerando-a executada no estágio do Empenho.

(__)A variação patrimonial aumentativa (receita patrimonial) deve ser reconhecida pelo regime de competência, ou seja, no momento do fato gerador (ex: lançamento do IPTU), independentemente da arrecadação.

(__)A Liquidação é o estágio da despesa que verifica o direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito (ex: nota fiscal atestada), sendo pré-requisito para o pagamento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Em auditoria interna da Secretaria Municipal de Saúde, um auditor fiscaliza o contrato de gestão com uma entidade privada sem fins lucrativos responsável por administrar uma UPA municipal.

Na prestação de contas, a entidade informa que o custo total mensal do serviço foi composto por:

• Despesas com pessoal: R$ 120.000,00

• Medicamentos e insumos: R$ 45.000,00

• Serviços terceirizados de apoio (limpeza, segurança, lavanderia): R$ 25.000,00

• Custos administrativos rateados: R$ 10.000,00

Durante a auditoria, constatou-se que R$ 3.000,00 do valor de serviços terceirizados eram de despesas não relacionadas ao contrato e foram excluídas.

Além disso, o auditor verificou que os custos administrativos já tinham sido parcialmente cobertos por outra fonte de recurso da entidade em R$ 5.000,00, restando apenas R$ 5.000,00 relativo ao contrato de gestão. O contrato prevê que a Prefeitura ressarcirá apenas 90% do custo total elegível.

O valor que a Prefeitura deverá ressarcir no mês é