Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

Suponha‑se que, em janeiro de 2025, o CRC‑AM apresentou folha de pagamento total de R$ 280.000, composta por salários, gratificações e adicionais. Nesse caso, considerando as alíquotas de contribuição previdenciária patronal de 20% e de risco ambiental do trabalho (RAT) de 1%, ajustada pelo fator acidentário de prevenção (FAP) igual a 1,0, a contribuição patronal total devida pela autarquia será de R$ 58.800.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

As anuidades cobradas pelo CRC‑AM configuram receitas públicas de natureza tributária, classificadas como contribuições parafiscais, sendo imunes ao IRPJ e à CSLL.

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

O setor financeiro realizou despesa sem empenho prévio, justificando urgência. Posteriormente, regularizou o registro e comunicou ao TCU no relatório de gestão.

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

A equipe contábil do CRC‑AM registrou as anuidades recebidas como transferências correntes da União, considerando‑se a sua natureza de contribuição parafiscal.

De acordo com os Art. 11 a 13 da Lei nº 4.320/1964, assinale a alternativa correta:

Em um relatório de execução orçamentária da Câmara Municipal de Imbituba, as receitas obtidas com transferências da União e os recursos oriundos de operações de crédito estão classificados na mesma categoria econômica. Essa classificação:

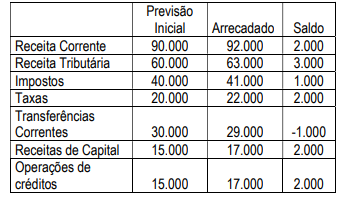

A execução da receita pública é um processo fundamental para a viabilidade das ações governamentais, sendo regida por normas estritas, especialmente as contidas na Lei nº 4.320/64. O registro contábil correto da receita orçamentária depende da observância de seus estágios, que representam o caminho que o recurso percorre desde sua previsão legal até o efetivo ingresso nos cofres públicos. A Contabilidade Aplicada ao Setor Público (CASP) detalha como esses eventos afetam o patrimônio.

Acerca dos estágios da receita orçamentária, marque V para as afirmativas verdadeiras e F para as falsas.

(__) Os estágios da receita orçamentária, na ordem correta de execução, são: Previsão, Lançamento, Empenho, Liquidação e Pagamento.

(__) O Lançamento é o ato da repartição competente que verifica a procedência do crédito fiscal, sendo este o momento em que a receita é considerada realizada para fins contábeis patrimoniais (regime de competência).

(__) A Arrecadação corresponde à transferência dos valores para a conta única do Tesouro, enquanto o Recolhimento é a entrega dos valores pelos contribuintes aos agentes arrecadadores.

(__) A Lei nº 4.320/64 estabelece que o Lançamento é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, e que a Arrecadação é a entrega dos valores devidos ao Tesouro pelos contribuintes ou devedores aos agentes arrecadadores.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: