Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auxiliar Contábil |

Q3970268

Contabilidade Pública

A nota de liquidação é documento contábil que formaliza o segundo estágio da execução da despesa. Segundo o art. 63 da Lei n. 4.320/1964, a liquidação consiste em:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auxiliar Contábil |

Q3970267

Contabilidade Pública

A Lei n. 4.320/1964 prevê três modalidades de empenho. O empenho utilizado para despesas com valor determinado, em que o contrato é firmado e o montante total

é conhecido antecipadamente, é denominado:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Técnico em Controle Interno |

Q3970228

Contabilidade Pública

Conforme o art. 58 da Lei n. 4.320/1964, o empenho

de despesa é:

Ano: 2026

Banca:

COPEVE - UFMG

Órgão:

UFMG

Prova:

COPEVE - UFMG - 2026 - UFMG - Técnico em Contabilidade |

Q3968517

Contabilidade Pública

Em relação a restos a pagar, assinale a alternativa incorreta.

Ano: 2026

Banca:

Prefeitura de Bombinhas - SC

Órgão:

Prefeitura de Bombinhas - SC

Prova:

Prefeitura de Bombinhas - SC - 2026 - Prefeitura de Bombinhas - SC - Contador |

Q3966075

Contabilidade Pública

A liquidação da despesa consiste em verificar:

Ano: 2026

Banca:

Prefeitura de Bombinhas - SC

Órgão:

Prefeitura de Bombinhas - SC

Prova:

Prefeitura de Bombinhas - SC - 2026 - Prefeitura de Bombinhas - SC - Contador |

Q3966074

Contabilidade Pública

São estágios da despesa pública:

Ano: 2026

Banca:

Prefeitura de Bombinhas - SC

Órgão:

Prefeitura de Bombinhas - SC

Prova:

Prefeitura de Bombinhas - SC - 2026 - Prefeitura de Bombinhas - SC - Contador |

Q3966070

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, pertencem ao

exercício financeiro:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

Q3965850

Contabilidade Pública

Para efeito do encerramento do exercício financeiro, as despesas empenhadas, mas não pagas até 31

de dezembro, serão consideradas restos a pagar. Conforme a sua natureza, as despesas inscritas em restos

a pagar podem ser classificadas como processadas ou não processadas. Para que determinadas despesas

empenhadas e não liquidadas possam ser inscritas em restos a pagar, o Decreto nº 93.872/1986, bem como

suas alterações posteriores, estabelece que o empenho não liquidado será considerado anulado em 31 de

dezembro, para todos os fins, salvo quando

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964315

Contabilidade Pública

No curso de auditoria realizada no Ministério da Infraestrutura, foram analisadas movimentações

financeiras ocorridas no exercício, envolvendo receitas, despesas e recursos vinculados, todas expressas

em reais (caso hipotético):

- Recebimento de transferência decorrente de convênio internacional, creditada em conta específica de autarquia vinculada: R$ 1.000.000,00;

- Pagamento de despesas correntes do ministério, realizado por intermédio da Conta Única do Tesouro Nacional: R$ 2.400.000,00;

- Movimentação de recursos de fundo especial, instituído por lei específica, mantidos em conta distinta da Conta Única: R$ 600.000,00;

- Arrecadação de taxas de fiscalização diretamente em conta bancária própria do órgão: R$ 400.000,00;

- Ingresso de receita de serviços prestados por empresa estatal dependente, registrada em conta bancária própria: R$ 800.000,00.

Considerando as regras relativas à Conta Única do Tesouro Nacional, a alternativa que indica corretamente o montante cuja movimentação é obrigatória pela Conta Única e o montante que pode ser movimentado fora dela, por previsão legal, respectivamente, é

- Recebimento de transferência decorrente de convênio internacional, creditada em conta específica de autarquia vinculada: R$ 1.000.000,00;

- Pagamento de despesas correntes do ministério, realizado por intermédio da Conta Única do Tesouro Nacional: R$ 2.400.000,00;

- Movimentação de recursos de fundo especial, instituído por lei específica, mantidos em conta distinta da Conta Única: R$ 600.000,00;

- Arrecadação de taxas de fiscalização diretamente em conta bancária própria do órgão: R$ 400.000,00;

- Ingresso de receita de serviços prestados por empresa estatal dependente, registrada em conta bancária própria: R$ 800.000,00.

Considerando as regras relativas à Conta Única do Tesouro Nacional, a alternativa que indica corretamente o montante cuja movimentação é obrigatória pela Conta Única e o montante que pode ser movimentado fora dela, por previsão legal, respectivamente, é

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964314

Contabilidade Pública

No exercício financeiro de 2025, o Município de Soure executou despesa orçamentária relativa a obras

de pavimentação urbana, tendo ocorrido os seguintes fatos (caso hipotético):

- Emissão de empenho no valor de R$ 2.000.000,00;

- Liquidação parcial da despesa, no montante de R$ 1.500.000,00, com base em medição da obra executada até 31/12/2025;

- Pagamento de R$ 1.200.000,00 ao contratado dentro do exercício.

Considerando o que dispõem a Lei nº 4.320/1964 e o MCASP (8ª edição) sobre a execução orçamentária e financeira da despesa pública, a inscrição em restos a pagar e os efeitos no Balanço Orçamentário e no Balanço Financeiro, analise as assertivas a seguir:

I. O valor de R$ 300.000,00, correspondente à despesa liquidada e não paga até o encerramento do exercício, deverá ser inscrito em restos a pagar processados, produzindo efeito orçamentário no exercício de 2025 e efeito financeiro apenas no exercício seguinte.

II. No Balanço Orçamentário de 2025, a despesa empenhada será evidenciada pelo valor de R$ 2.000.000,00, e a despesa paga corresponderá a R$ 1.200.000,00, sendo o saldo inscrito em restos a pagar refletido apenas em demonstrativos complementares.

III. No Balanço Financeiro de 2025, o pagamento efetuado no valor de R$ 1.200.000,00 será evidenciado como saída de recursos financeiros, enquanto a inscrição em restos a pagar processados não implicará movimentação financeira no exercício.

É(São) correta(s) a(s) assertiva(s)

- Emissão de empenho no valor de R$ 2.000.000,00;

- Liquidação parcial da despesa, no montante de R$ 1.500.000,00, com base em medição da obra executada até 31/12/2025;

- Pagamento de R$ 1.200.000,00 ao contratado dentro do exercício.

Considerando o que dispõem a Lei nº 4.320/1964 e o MCASP (8ª edição) sobre a execução orçamentária e financeira da despesa pública, a inscrição em restos a pagar e os efeitos no Balanço Orçamentário e no Balanço Financeiro, analise as assertivas a seguir:

I. O valor de R$ 300.000,00, correspondente à despesa liquidada e não paga até o encerramento do exercício, deverá ser inscrito em restos a pagar processados, produzindo efeito orçamentário no exercício de 2025 e efeito financeiro apenas no exercício seguinte.

II. No Balanço Orçamentário de 2025, a despesa empenhada será evidenciada pelo valor de R$ 2.000.000,00, e a despesa paga corresponderá a R$ 1.200.000,00, sendo o saldo inscrito em restos a pagar refletido apenas em demonstrativos complementares.

III. No Balanço Financeiro de 2025, o pagamento efetuado no valor de R$ 1.200.000,00 será evidenciado como saída de recursos financeiros, enquanto a inscrição em restos a pagar processados não implicará movimentação financeira no exercício.

É(São) correta(s) a(s) assertiva(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964313

Contabilidade Pública

O Estado do Pará previu arrecadar R$ 1.000.000,00 em ICMS no exercício financeiro de 2025. Ao longo

desse exercício, foi constituído o crédito tributário correspondente ao valor integral estimado, tendo sido

arrecadados R$ 800.000,00 junto à rede arrecadadora, dos quais R$ 750.000,00 foram efetivamente

recolhidos aos cofres do Tesouro até 31 de dezembro de 2025, procedendo-se, ao final do exercício, à

inscrição do saldo do crédito não recebido (caso hipotético).

Considerando os estágios da receita pública, a frustração da arrecadação no exercício, a inscrição em dívida ativa e os efeitos no Balanço Orçamentário, é correto afirmar que a frustração da arrecadação no exercício financeiro corresponde à diferença entre

Considerando os estágios da receita pública, a frustração da arrecadação no exercício, a inscrição em dívida ativa e os efeitos no Balanço Orçamentário, é correto afirmar que a frustração da arrecadação no exercício financeiro corresponde à diferença entre

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964306

Contabilidade Pública

Durante a execução orçamentária do Conselho Nacional de Saúde, foi realizada a aquisição emergencial

de materiais de consumo, com empenho, liquidação e pagamento ocorridos no mesmo exercício financeiro

(caso hipotético). Os registros contábeis dessa despesa foram efetuados conforme o Plano de Contas

Aplicado ao Setor Público (PCASP), observando-se a natureza da informação contábil.

Considerando os lançamentos típicos dessa despesa, associe cada fase a seguir às respectivas classes de

contas do PCASP:

I. Registro do comprometimento do crédito orçamentário aprovado e do controle do compromisso assumido.

II. Reconhecimento da execução da despesa e da obrigação correspondente perante terceiros.

III. Registro da despesa paga e da baixa da obrigação anteriormente reconhecida.

As fases I, II e III correspondem, respectivamente, às classes

I. Registro do comprometimento do crédito orçamentário aprovado e do controle do compromisso assumido.

II. Reconhecimento da execução da despesa e da obrigação correspondente perante terceiros.

III. Registro da despesa paga e da baixa da obrigação anteriormente reconhecida.

As fases I, II e III correspondem, respectivamente, às classes

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Agente de Contratação - Edital nº 2 |

Q3962317

Contabilidade Pública

Ao final do exercício financeiro, as despesas

regularmente empenhadas, mas não pagas até 31 de

dezembro do exercício financeiro vigente, são inscritas como:

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960710

Contabilidade Pública

No exercício de 2024, o Município Y registrou os seguintes

fatos:

Despesa 1 – Limpeza Urbana

Empenhado: R$ 120.000,00

Liquidado: R$ 100.000,00

Pago: R$ 85.000,00

Despesa 2 – Iluminação Pública

Empenhado: R$ 90.000,00

Liquidado: R$ 60.000,00

Pago: R$ 60.000,00

Com base nessas informações, são, respectivamente, saldos de restos a pagar processados e não processados:

Despesa 1 – Limpeza Urbana

Empenhado: R$ 120.000,00

Liquidado: R$ 100.000,00

Pago: R$ 85.000,00

Despesa 2 – Iluminação Pública

Empenhado: R$ 90.000,00

Liquidado: R$ 60.000,00

Pago: R$ 60.000,00

Com base nessas informações, são, respectivamente, saldos de restos a pagar processados e não processados:

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960701

Contabilidade Pública

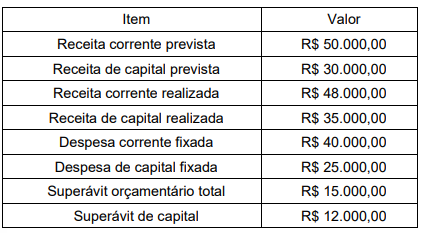

O Município Beta apresentou, em seu Balanço Orçamentário

de 31/12/X1, os seguintes dados (em R$ mil):

Considerando os dados mencionados, o valor das despesas correntes realizadas e das despesas de capital realizadas no período (em R$ mil) são, respectivamente,

Considerando os dados mencionados, o valor das despesas correntes realizadas e das despesas de capital realizadas no período (em R$ mil) são, respectivamente,

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957792

Contabilidade Pública

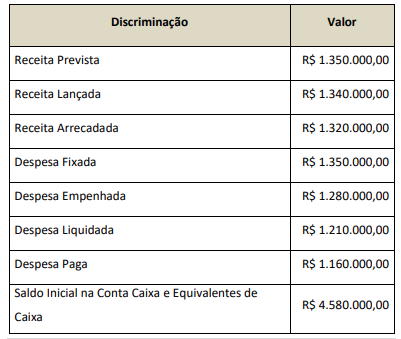

Considerando os dados apresentados por um Município no Exercício de 2023:

Com base nessas informações, é correto afirmar que em, 2023,

Com base nessas informações, é correto afirmar que em, 2023,

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957782

Contabilidade Pública

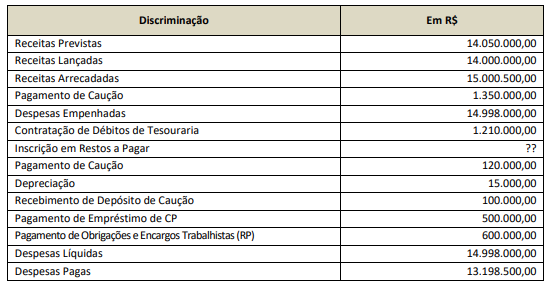

Considere os dados apresentados, referente ao exercício

financeiro de um município de um determinado estado brasileiro:

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

Q3954471

Contabilidade Pública

Em relação ao resultado orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954337

Contabilidade Pública

O ciclo da despesa pública compreende estágios que

garantem a legalidade e a transparência na aplicação dos

recursos orçamentários. O controle desses estágios

permite ao Técnico em Contabilidade monitorar o saldo

das dotações e as obrigações a pagar. Analise as

afirmativas a seguir.

I. O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, representando a reserva da dotação.

II. A Liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, sendo essencial antes do pagamento.

III. O Pagamento de despesas poderá ser efetuado antes da regular liquidação sempre que o valor for inferior a dez por cento do limite de dispensa de licitação para obras e serviços.

Está correto o que se afirma em:

I. O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, representando a reserva da dotação.

II. A Liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, sendo essencial antes do pagamento.

III. O Pagamento de despesas poderá ser efetuado antes da regular liquidação sempre que o valor for inferior a dez por cento do limite de dispensa de licitação para obras e serviços.

Está correto o que se afirma em:

Ano: 2026

Banca:

AMAUC

Órgão:

Câmara de Ipumirim - SC

Prova:

AMAUC - 2026 - Câmara de Ipumirim - SC - Contador |

Q3946213

Contabilidade Pública

A execução financeira e orçamentária exige o

cumprimento de etapas rigorosas para assegurar a

legalidade dos gastos e a correta arrecadação dos

tributos. Acerca do assunto, registre V, para as

afirmativas verdadeiras, e F, para as falsas:

(__) O estágio da liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do crédito.

(__) Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia trinta e um de dezembro, distinguindo-se em processados e não processados.

(__) A anulação de receita pública ocorre quando há o cancelamento de um empenho emitido incorretamente, resultando no estorno contábil do valor orçamentário disponível.

(__) A restituição de receita refere-se à devolução de valores arrecadados a maior ou indevidamente, devendo ser classificada como uma despesa orçamentária corrente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O estágio da liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do crédito.

(__) Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia trinta e um de dezembro, distinguindo-se em processados e não processados.

(__) A anulação de receita pública ocorre quando há o cancelamento de um empenho emitido incorretamente, resultando no estorno contábil do valor orçamentário disponível.

(__) A restituição de receita refere-se à devolução de valores arrecadados a maior ou indevidamente, devendo ser classificada como uma despesa orçamentária corrente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: