Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Considerando as fases de liquidação e pagamento da despesa pública, assinale a alternativa CORRETA:

I.O empenho ordinário é utilizado para despesas de valor previamente determinado, cujo pagamento ocorre de uma só vez.

II.O empenho global é indicado para despesas contratuais com valor fixo, cuja execução se dá de forma parcelada ao longo do tempo.

III.O empenho por estimativa é utilizado para despesas de valor previamente fixado e certo, cujo pagamento ocorre em parcela única, sendo típico de aquisições imediatas.

Assinale a alternativa CORRETA:

Ao final do exercício financeiro, determinado município apresentou os seguintes dados relativos à execução das despesas:

Com base nesses dados, os valores inscritos em Restos a Pagar Processados e Não Processados serão, respectivamente:

A execução da despesa pública municipal, conforme a Lei nº 4.320/1964, desenvolve-se em estágios obrigatórios.

A ordem correta desses estágios é:

O empenho constitui etapa essencial da execução orçamentária da despesa pública.

Nos termos da Lei nº 4.320/1964, o empenho é o:

De acordo com as rotinas de contabilização previstas no Manual de Contabilidade Aplicada ao Setor Público vigente (MCASP – 11ª edição), o registro contábil do empenho, na natureza da informação orçamentária, é:

(considere que o fato gerador ocorre depois do empenho)

Analise as informações a seguir, extraídas do sistema contábil de um Município, relativas ao exercício financeiro de 2025:

• Receita Orçamentária Arrecadada: R$ 40.000.000.

• Transferências Financeiras Recebidas: R$ 20.000.000.

• Inscrição de Restos a Pagar Processados (em 31/12/2025): R$ 1.200.000.

• Despesa Orçamentária Empenhada: R$ 37.000.000.

• Transferências Financeiras Concedidas: R$ 2.000.000.

• Devolução de Depósitos Caução: R$ 40.000.

• Pagamento de Restos a Pagar: R$ 1.000.000.

Considerando a estrutura do balanço financeiro, é CORRETO afirmar que o resultado financeiro do exercício de 2025 corresponde a:

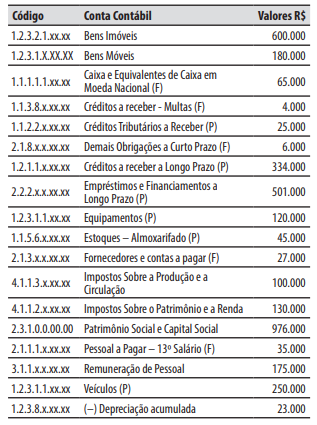

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

O Sr. João é microempreendedor individual e em 01/12/2025 foi contratado pelo município de Desterro para realizar, em até 90 dias, o serviço de manutenção e asseio de 10 creches municipais, pelo valor total de R$ 5.000. Em 10/12/2025, o município de Desterro realizou o empenho da despesa em benefício do Sr. João e o autorizou a iniciar os serviços, conforme cronograma previamente estabelecido. Até 31/12/2025, nenhum serviço contratado havia sido prestado ou iniciado pelo Sr. João e o valor de R$ 5.000 foi inscrito pelo município de Desterro em restos a pagar. Durante o mês de janeiro de 2026, o fiscal do contrato do município de Desterro buscou contato com o Sr. João, porém, sem sucesso. No final de janeiro, diante do desaparecimento do Sr. João, o município de Desterro cancelou o valor de R$ 5.000 que estava inscrito em restos a pagar. No início de fevereiro, o Sr. João entrou em contato com o município de Desterro e informou que sofreu um acidente (comprovado por declaração médica e documento hospitalar de internação), o que lhe impediu de exercer sua atividade profissional e prestar o serviço contratado. Apresentou novo cronograma, executou a totalidade do serviço até o final de fevereiro de 2026 e emitiu documento fiscal, no valor de R$ 5.000, cobrando o município de Desterro pelos serviços prestados.

Nesse caso, para realizar o pagamento ao Sr. João, o município de Desterro deve realizar:

1. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. É permitida a realização de despesas que excedam os créditos orçamentários ou adicionais, desde que haja autorização formal do ordenador de despesas baseadas em excesso de arrecadação projetado.

3. A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Assinale a alternativa que indica todas as afirmativas corretas.

Com base nessa situação hipotética e na legislação vigente, julgue o item a seguir.

Na descentralização de créditos orçamentários, o destaque é a modalidade utilizada para transferência de créditos entre unidades integrantes do mesmo órgão.

Sobre a realização de despesas orçamentárias, analise as assertivas a seguir, considerando a Lei Federal nº 4.320/1964:

I. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

II. O empenho da receita não poderá exceder o limite dos créditos concedidos.

III. É vedado aos Municípios empenhar, no último mês do mandato do Prefeito, mais do que o duodécimo da despesa prevista no orçamento vigente, mesmo nos casos comprovados de calamidade pública.

IV. Será feito de modo global o empenho da despesa cujo montante não se possa determinar.

Quais estão corretas?

• Não havia dotação específica para essa obra no orçamento vigente;

• Havia superávit financeiro apurado no balanço patrimonial do exercício anterior (2024), no montante de R$ 200.000,00; e

• A receita tributária arrecadada até aquele momento superava as previsões iniciais, gerando um excesso de arrecadação de R$ 300.000,00.

Considerando o caso hipotético descrito e a atual normatização sobre o tema, a solução adequada para a execução da referida obra deverá ser:

I. os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

II. os provenientes da venda de bens móveis ou imóveis, operações de crédito, amortização de dívidas e transferências de capital, sem destinação constitucional ou legal definida, como educação, saúde e cultura.

III. os provenientes de atividades operacionais próprias, conforme previsto na Lei Complementar n o 101/2000, com finalidade de aumento no orçamento da administração pública.

IV. o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

Assinale a alternativa CORRETA: