Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Considere que determinado Município apresentou as seguintes informações ao final do exercício de 2025:

• Pagamento da folha e encargos sociais: R$ 1.400.000.

• Pagamento de fornecedores: R$ 1.200.000.

• Empréstimos concedidos: R$ 400.000.

• Empréstimos obtidos: R$ 2.000.000.

• Amortização de operações de crédito: R$ 500.000.

• Pagamento de juros passivos: R$ 150.000.

• Alienação de bens móveis inservíveis: R$ 1.500.000.

Considerando os lançamentos acima, podemos afirmar que o fluxo das atividades operacionais do Município gerou um caixa de:

I. O quociente equilíbrio orçamentário deve demonstrar quanto a despesa fixada é maior em relação a receita prevista e revelará também o quanto foi aberto de créditos adicionais.

II. O quociente de resultado orçamentário deve demonstrar quanto da receita arrecada serve de cobertura para despesas fixadas.

III. O quociente de cobertura de créditos adicionais deve demonstrar quanto da despesa fixada foi utilizada da despesa executada.

Está correto o que se afirma:

O Balanço Orçamentário é composto por, exceto:

I - Liquidação da despesa consiste na verificação do direito adquirido pelo credor, com base em títulos e documentos comprobatórios, a fim de apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar.

II - Ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

III - Empenho da despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento, pendente ou não de implemento de condição.

IV - É vedada a realização de despesa sem prévio empenho, o qual não poderá exceder o limite dos créditos concedidos. A nota de empenho indicará o nome do credor, a especificação e a importância da despesa.

Está correto o que consta em:

I - Despesas que não se tenham processado em época própria, empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente e o credor tenha cumprido sua obrigação dentro do prazo estabelecido.

II - Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

III - Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

Assinale a alternativa correta:

( ) O empenho ordinário é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

( ) O empenho estimativo é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

( ) O Empenho global é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

( ) A liquidação consiste na verificação do direito adquirido pelo credor e tem por fim apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação.

( ) A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa empenhada seja paga. Essa ordem pode ser exarada em documentos processados pelos serviços administrativos de licitações e contratos.

( ) O orçamento público, além do controle fiscal e do registro contábil, é o principal instrumento das funções alocativa, distributiva e estabilizadora da economia, bem como de planejamento e gestão estatal.

( ) A subestimação da receita no orçamento público resulta na superestimação da despesa, comprometendo a fidedignidade das previsões orçamentárias e o equilíbrio fiscal.

( ) A execução orçamentária e financeira do orçamento público pressupõe a existência de disponibilidade de caixa, inclusive para a descentralização de creditos.

Qual alternativa preenche, CORRETAMENTE, de cima para baixo, os parênteses acima?

Na contabilidade aplicada ao setor público, a compreensão da dinâmica da receita e da despesa exige distinguir planos normativos e registros que não se sobrepõem integralmente, ainda que se articulem no acompanhamento da execução orçamentária, financeira e patrimonial.

Nesse contexto, a Lei nº 4.320/1964, a Lei de Responsabilidade Fiscal e as normas contábeis do setor público conformam uma estrutura em que empenho, liquidação, pagamento, restos a pagar e regimes de reconhecimento assumem funções específicas, cuja correta interpretação depende de não se confundir autorização orçamentária, ocorrência do fato administrativo, exigibilidade financeira e reflexo patrimonial.

Considerando a contabilidade pública, os regimes contábeis, as receitas e despesas orçamentárias, bem como os estágios da despesa pública, assinale a alternativa CORRETA.

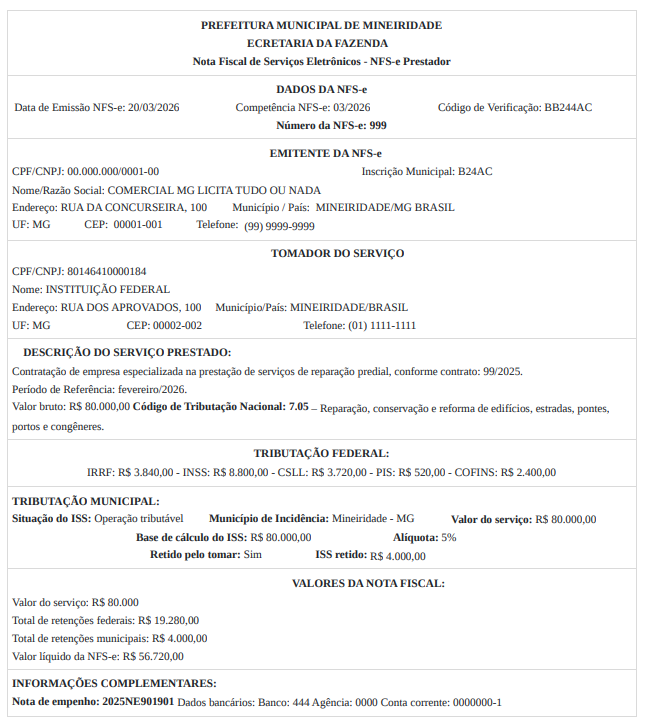

Considere as seguintes situações hipotéticas na contratação do serviço:

I - A licitação não foi realizada, portanto, não houve emissão de nota de empenho. Ainda assim, o fornecedor prestou o serviço, autorizado pelo servidor solicitante;

II - A licitação foi realizada, em conformidade com os quantitativos e os valores planejados, pelo setor responsável e o serviço foi prestado. A empresa não enviou a nota fiscal e o responsável pelo evento não se atentou a esse fato. A nota de empenho foi anulada em 31/12/2025.

III - A licitação foi realizada em conformidade com os quantitativos e os valores planejados pelo setor responsável. No entanto, foi autorizada a entrega de quantitativos maiores que o planejado. Assim, o valor faturado foi maior que o empenhado. Nas três situações, a nota fiscal foi emitida em janeiro /2026.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, marque a alternativa correta: