Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

"O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado _________________ pendente ou não de implemento de condição."

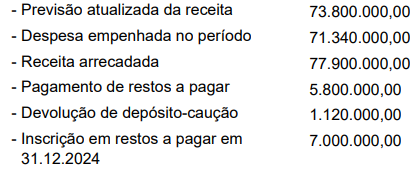

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Assinale a alternativa correta sobre o conceito de liquidação.

Assinale a alternativa correta.

I. A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

II. A verificação para fins de liquidação deve apurar a origem e o objeto do que se deve pagar, a importância exata a pagar, e a quem se deve pagar a importância para extinguir a obrigação.

III. A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base exclusivamente o contrato, ajuste ou acordo respectivo, dispensando-se a nota de empenho e os comprovantes da entrega de material ou da prestação efetiva do serviço.

Alternativas:

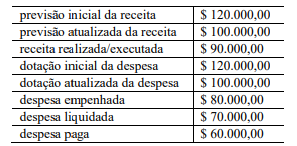

As informações a seguir foram extraídas do Balanço Orçamentário de uma Prefeitura Municipal, referente ao ano de 2024, em R$:

Considerando exclusivamente as informações apresentadas e em conformidade com o Balanço Financeiro elaborado, o saldo final em espécie, em 2024, foi, em reais:

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento dos serviços. Sobre os estágios da despesa pública, marque V para as afirmativas verdadeiras e F para as falsas.

(__) O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

(__) A Liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

(__) O Pagamento é o estágio em que ocorre o despacho exarado por autoridade competente, determinando que a despesa seja paga.

(__) É permitido realizar despesas sem prévio empenho em casos de calamidade pública, dispensando-se a formalização posterior.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas (onde houve a liquidação/entrega do bem ou serviço) das não processadas (onde não houve a liquidação).

II.O Superávit Financeiro, utilizável como fonte para créditos adicionais, é apurado no Balanço Patrimonial do exercício anterior, sendo a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

III.Os empenhos não liquidados que não forem inscritos em Restos a Pagar serão anulados, mas o credor perde o direito de cobrar o crédito, visto que a prescrição da dívida pública ocorre automaticamente no encerramento do exercício financeiro.

Está correto o que se afirma em:

I- O estágio do lançamento é o ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, inscrevendo o débito desta.

II- Sob o enfoque orçamentário, a receita é considerada realizada no estágio da arrecadação, momento em que os contribuintes entregam os recursos aos agentes arrecadadores ou bancos autorizados.

III- O recolhimento é o estágio final da execução da receita, consistindo na transferência dos valores arrecadados à conta específica do Tesouro no Banco Central ou instituição financeira oficial.

IV- De acordo com o regime de competência patrimonial (NBC TSP), a receita deve ser reconhecida no momento da arrecadação, independentemente do fato gerador que deu origem ao direito de crédito.

Assinale a alternativa que apresenta somente as proposições CORRETAS: