Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

No que se refere à elaboração de demonstrações financeiras e ao controle patrimonial de uma empresa estatal dependente, julgue o item a seguir, à luz dos princípios e das normas orçamentárias.

Os rendimentos de aplicações financeiras de recursos recebidos do Tesouro Nacional constituem receita própria da empresa, não estando, portanto, sujeitos a devolução ao erário.

I. A origem e o objeto do que se deve pagar.

II. A importância exata a pagar.

III. A quem se deve pagar a importância, para extinguir a obrigação.

IV. A efetiva extinção da obrigação comprovada por documento hábil de quitação.

Assinale a alternativa correta.

I. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

II. Pode ser estimado o empenho da despesa cujo montante não se possa determinar.

III. Os empenhos que correm à conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.

Está correto o que se afirma em

Para responder a questão, baseie-se na Lei nº 4.320/1964 e nas transações que ocorreram no exercício de 2024 a seguir:

Ao final do exercício de 2024, houve inscrição de restos a pagar no montante de

Nesse contexto, é correto afirmar:

Entre os objetivos que serão atendidos pela fixação das cotas está a manutenção, durante o exercício, na medida do possível e de modo a reduzir ao mínimo eventuais insuficiências de tesouraria, o equilíbrio entre

• Reconhecimento e recebimento de receitas: R$ 800.000

• Empenho de despesas: R$ 750.000

• Liquidação de despesas: R$ 690.000

No ano, os Restos a Pagar não Processados foram de

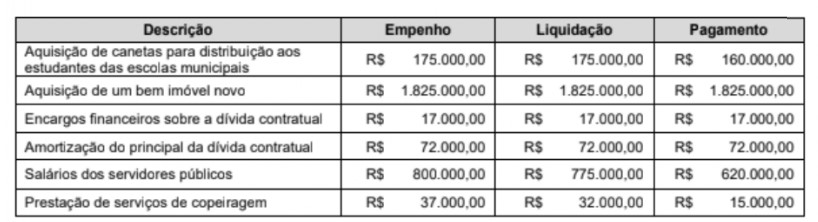

Considerando a tabela registra os dados da execução orçamentaria em 31.12.XX, é correto afirmar que o montante dos recursos a serem contabilizados como restos a pagar não processados é de ($ mil):

I. Na ocorrência de superávit orçamentário, as receitas arrecadadas são maiores que as despesas empenhadas, sendo os valores respectivos utilizados como fonte de recursos para abertura de créditos adicionais.

II. Além do quadro principal, o balanço orçamentário é composto pelo quadro de demonstração da execução de operações de crédito e pelos quadros de execução de restos a pagar processados e não processados;

III. A utilização do superávit financeiro para abertura de créditos adicionais pode justificar a demonstração, no balanço orçamentário, de situação de desequilíbrio entre a previsão da receita atualizada e a dotação atualizada.

Está correto o que se afirma em

I - Empenho de despesas que não se possa precisar o valor exato podem ser realizados mediante estimativa do valor.

II - A Nota de empenho deve apresentar, dentre outras informações o saldo restante da dotação orçamentária.

III - O empenho da despesa pode ser prévio ou posterior, de acordo com o tipo da despesa.

IV - O empenho da despesa com serviços terceirizados deverá ser realizado após o recebimento da nota fiscal da prestação dos serviços.

Estão CORRETAS:

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

I. Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

II. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação, exceto no caso de adiantamento, que é um regime de exceção aos estágios regulares.

III. Em casos urgentes e excepcionais, definidos na legislação de cada ente da Federação, o empenho da despesa poderá exceder o limite dos créditos concedidos. Essa prática, contudo, compromete a receita a ser arrecadada no limite do crédito excedido.

Está CORRETO o que se afirma em:

I. a Lei nº 4.320/64, Art. 58, estabelece que a despesa pública percorre os estágios de empenho, liquidação e pagamento;

Porque

II. o empenho corresponde ao reconhecimento da obrigação de pagar após a verificação do direito adquirido pelo credor.

Assinale a opção CORRETA:

No exercício de 2024, um Município apresentou as seguintes informações (valores em R$):

• Receita Orçamentária Prevista: 15.000.000

• Receita Arrecadada: 9.200.000

• Despesa Orçamentária Fixada: 10.500.000.

• Despesa Empenhada: 8.000.000

Assinale a opção CORRETA quanto ao resultado do balanço orçamentário: