Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

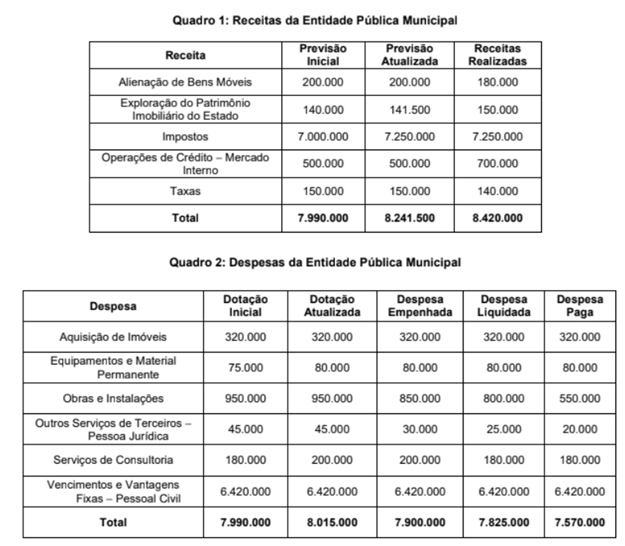

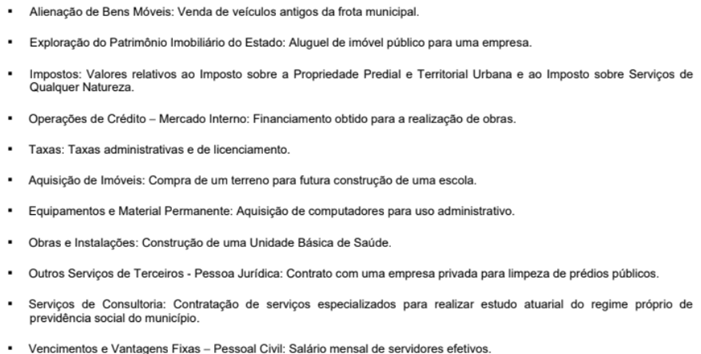

Acerca da qualidade da informação da contabilidade pública no Brasil, julgue o item seguinte, considerando as diretrizes do sistema contábil aplicado ao setor público e as características peculiares do modelo contábil brasileiro.

O contingenciamento pode ser decretado quando for identificada a insuficiência na arrecadação de receitas.

Acerca da qualidade da informação da contabilidade pública no Brasil, julgue o item seguinte, considerando as diretrizes do sistema contábil aplicado ao setor público e as características peculiares do modelo contábil brasileiro.

O cronograma de execução mensal da despesa deve estar compatível com a previsão de ingresso das receitas.

Com base em conhecimentos acerca da gestão financeira básica, incluindo cobrança e negociação, controle de pagamentos e recebimentos, conciliação bancária, ressarcimento, isenção de pagamentos e dívida ativa, julgue o item a seguir.

A programação do Contas a Pagar, com o devido respeito às datas de vencimento de cada documento, é fundamental para o processamento eficiente dos pagamentos e para evitar a incidência de juros e multas.

A escrituração contábil referente à execução orçamentária da despesa, no âmbito de uma prefeitura, foi efetivada pelo contador por meio do seguinte lançamento e em conformidade com as diretrizes do Plano de Contas Aplicado ao Setor Público (PCASP):

D − 6.2.2.1.3.03.00 Crédito Empenhado Liquidado a Pagar

C − 6.2.2.1.3.04.00 Crédito Empenhado Pago

Com base nesse lançamento, é correto afirmar que ele representa a contabilização:

Segundo a Lei n.º 4.320, de 17 de março de 1964, empenho da despesa é o "ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição." Sobre o empenho, registre V, para verdadeiras, e F, para falsas:

(__)Será feito empenho ordinário das despesas contratuais e outras, sujeitas a parcelamento.

(__)Em casos especiais previstos na legislação específica será dispensada a emissão da nota de empenho.

(__)É permitido realização do empenho global da despesa cujo montante não se possa determinar.

Assinale a alternativa que apresenta a sequência correta:

I Recebimento em caixa de receitas tributárias de dezembro/X1 no dia 02/01/X2;

II Empenho de despesas de custeio em 28/12/X1, liquidadas em 10/01/X2 e pagas em 25/01/X2;

III Prestação efetiva de serviços por fornecedor em 29/12/X1 sem empenho prévio, com empenho e pagamento regularizados em X2.

Assinale a alternativa correta quanto ao reconhecimento orçamentário e patrimonial.

Um contador recém‑nomeado no Conselho Regional de Medicina do Espírito Santo (CRM‑ES) recebeu a incumbência de orientar a nova equipe técnica quanto ao correto tratamento de algumas situações orçamentárias e patrimoniais. Durante uma reunião, foram levantadas dúvidas sobre os procedimentos legais e contábeis a serem adotados, conforme a Lei nº 4.320/1964.

Com base nessa situação hipotética e considerando‑se os conhecimentos acerca da Lei nº 4.320/1964, assinale a opção correta.

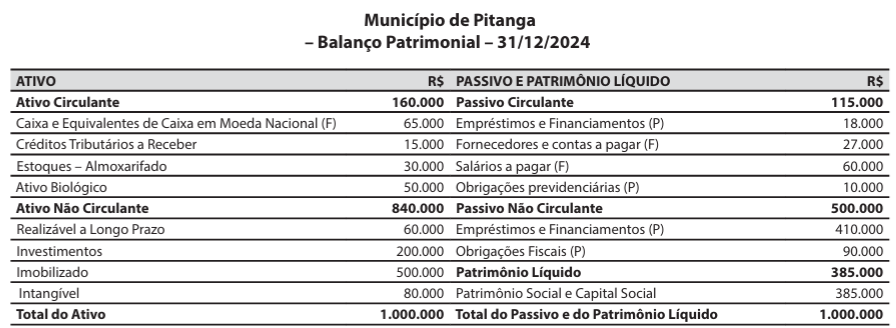

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

O Relatório de Gestão de 2024 do Conselho Federal de Psicologia apresentou o balanço orçamentário a seguir.

Com base nessa situação hipotética e nos dados informados, julgue o item seguinte.

Os valores a serem inscritos em dívida ativa somam 1.

Considerando os fundamentos da gestão orçamentária e financeira, bem como os processos de execução orçamentária e financeira, julgue o item a seguir.

A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subsequente.

I demonstrativo de medidas corretivas.

II demonstrativo da execução da receita e da despesa.

III demonstrativo de despesa com pessoal.

IV balanço Orçamentário.

Dos itens acima mencionados fazem partes desse relatório resumido apenas:

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que