Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

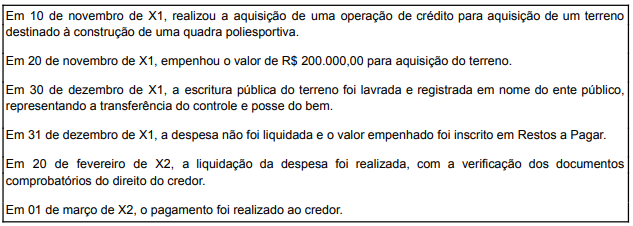

Considerando essa situação, é correto afirmar que o contador público realizou, neste dia, o seguinte registro contábil orçamentário, em R$:

Assinale a alternativa que apresenta o conceito que preenche corretamente a lacuna do ponto de vista orçamentário.

I. Reforço em dotação já existente para manutenção de hospitais, no valor de R$ 2.500.000,00, aberto com base em excesso de arrecadação.

II. Criação de dotação para construção de uma nova Unidade de Pronto Atendimento (UPA), não prevista originalmente no orçamento, no valor de R$ 1.800.000,00, coberta por anulação parcial de dotações de obras viárias.

III. Despesa emergencial e imprevisível com enchentes, no valor de R$ 3.200.000,00, custeada por operação de crédito autorizada em caráter urgente.

Com base nos artigos 41 e 43 da Lei nº 4.320/1964, assinale a alternativa que classifica, correta e respectivamente, os créditos adicionais abertos nas situações I, II e III.

- Valor aprovado na Lei do Orçamento para a dotação: R$ 2.400.000,00.

- Valor empenhado: R$ 2.350.000,00.

- Valor liquidado: R$ 1.950.000,00.

- Valor de empenho cancelado: R$ 150.000,00.

- Valor pago: R$ 1.700.000,00.

- Abertura de crédito adicional: R$ 200.000,00.

Com base nos dados acima, é possível afirmar que o saldo da dotação, após todos os registros, era de:

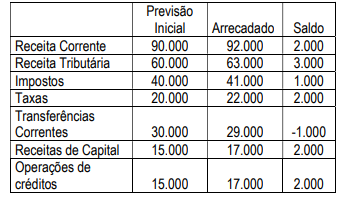

• aprovação da lei orçamentária anual no valor de R$ 400.000;

• lançamento de impostos no valor de R$ 200.000, sendo arrecadados R$ 150.000 no exercício financeiro;

• empenho, liquidação e pagamento da folha de pessoal do exercício no valor de R$ 180.000;

• empenho e liquidação de equipamentos no valor de R$ 100.000, 100% inscritos em restos a pagar;

• recebimento, em doação, de um terreno no valor de R$ 250.000.

Com base somente nessas informações, e considerando as regras do MCASP, assinale a opção em que se apresenta o resultado orçamentário do exercício apurado no balanço orçamentário da referida entidade.

O controle das receitas públicas envolve não apenas o acompanhamento dos ingressos correntes, mas também a gestão e a recuperação dos créditos não quitados nos prazos devidos. Quando um direito creditório do Estado não é satisfeito pelo devedor, ele passa por um processo de controle administrativo específico que formaliza sua inadimplência e o torna apto à cobrança coercitiva, constituindo um importante instrumento de gestão fiscal. Sobre os créditos da Fazenda Pública, analise as afirmativas a seguir:

I.A Dívida Ativa da Fazenda Pública abrange tanto os créditos de natureza tributária, provenientes de obrigações fiscais não pagas, quanto os de natureza não tributária, que decorrem de diversas outras fontes como aluguéis, foros, laudêmios, taxas de ocupação e multas.

II.O ato de inscrição de um crédito em Dívida Ativa representa a transferência da competência de cobrança do órgão de origem para a Procuradoria da Fazenda, que passa a ter a posse do título, sendo vedada, a partir desse momento, qualquer tentativa de quitação por via administrativa.

III.A apuração e inscrição da Dívida Ativa competem exclusivamente ao Poder Judiciário, que, após notificar o devedor, emite a Certidão de Dívida Ativa (CDA) para que a entidade pública possa iniciar a cobrança amigável antes de qualquer medida judicial.

Está correto o que se afirma em:

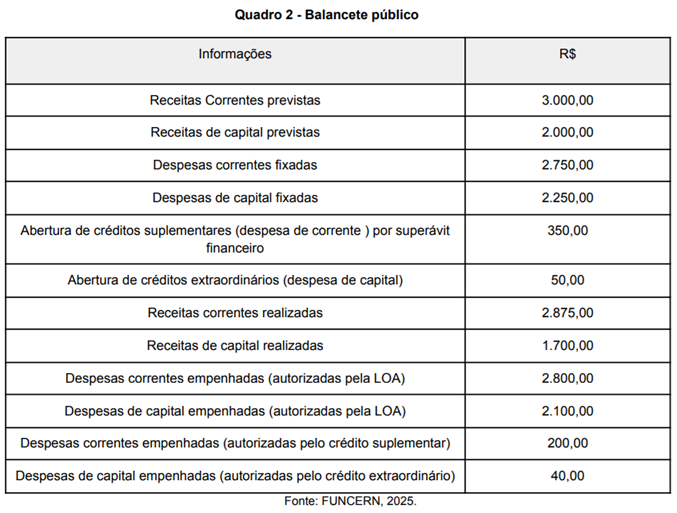

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Com relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) e à Conta Única do Tesouro Nacional, julgue o item seguinte.

A Conta Única do Tesouro Nacional, mantida no Banco do Brasil, tem como finalidade centralizar os recursos arrecadados, promovendo maior eficiência na gestão do caixa.