Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

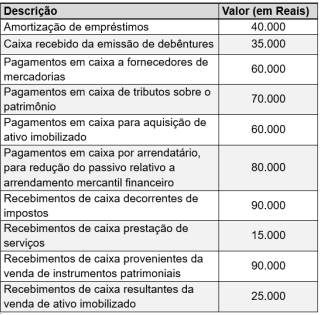

O município de Só o Ouro do Leste apresentou as seguintes informações para a elaboração da sua Demonstração de Fluxo de Caixa (DFC), referente ao exercício findo em 31/12/2023:

Considerando unicamente as informações apresentadas, é correto determinar que a atividade

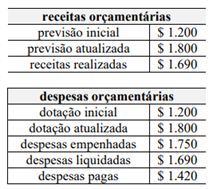

As informações apresentadas foram extraídas do quadro principal do balanço orçamentário de determinada entidade pública em um exercício financeiro já encerrado. A partir dessas informações, é correto afirmar que, na apuração do resultado orçamentário do exercício (ROE) do balanço orçamentário desse exercício financeiro, já encerrado, o resultado orçamentário foi

( ) O Balanço Patrimonial é composto por Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superavit / Deficit Orçamentário.

( ) O ativo que está mantido essencialmente com o propósito de ser negociado deve ser classificado como ativo circulante no Balanço Patrimonial.

( ) Contas adicionais, cabeçalhos e subtotais devem ser apresentados no balanço patrimonial sempre que tais apresentações sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em

Com base na estrutura conceitual do setor público, prevista na Norma Brasileira de Contabilidade Técnica do Setor Público (NBC TSP), julgue o item seguinte.

As demonstrações contábeis do setor público podem ser elaboradas com base no regime misto, em que a receita é reconhecida pelo regime de caixa e a despesa pelo regime de competência.

Considere os dados a seguir para responder à questão.

Um órgão público assinou um contrato, após longo processo licitatório, que previa a aquisição de até 1.200 licenças de sistema operacional. Sabe-se que o custo unitário dessas licenças era de R$ 450,00 cada, conforme instrumento jurídico. Em 01.12.2023, 630 licenças foram colocadas em uso e classificadas como de licenças operacionais de prazo definido, em virtude de o prazo de utilização ser de 24 meses após sua ativação. Em 01.02.2024, com a posse dos novos servidores nomeados no último concurso, foram ativadas mais 120 novas licenças, com o mesmo prazo de expiração. Em 31.12.2024, o contador da unidade verificou que o valor em uso dessas licenças era de R$ 500.000,00 e que o valor de mercado totalizava R$ 262.500,00.

Tendo como base a situação hipotética apresentada e a estrutura e fechamento das demonstrações contábeis do setor público, julgue o item que se segue.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em $ 200.

Tendo como base a situação hipotética apresentada e a estrutura e fechamento das demonstrações contábeis do setor público, julgue o item que se segue.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em $ 500.

Tendo como base a situação hipotética apresentada e a estrutura e fechamento das demonstrações contábeis do setor público, julgue o item que se segue.

O resultado financeiro do exercício apurado no balanço financeiro foi nulo.