Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

1. Previsão da receita orçamentária:

– Receitas correntes: R$ 4.900.000,00

– Receitas de capital: R$ 2.100.000,00

2. Fixação da despesa orçamentária:

– Despesas correntes: R$ 4.200.000,00

– Despesas de capital: R$ 2.800.000,00

3. Execução da receita orçamentária:

– Impostos, taxas e contribuições de melhorias: R$ 1.680.000,00

– Alienação de bens: R$ 1.960.000,00

– Aluguéis: R$ 420.000,00

– Transferência do Fundo de Participação dos Municípios: R$ 3.150.000,00

4. Execução da despesa orçamentária:

– Aquisição de combustível (empenho, liquidação e pagamento): R$ 195.000,00

– Aquisição de veículos (empenho, liquidação e pagamento): R$ 980.000,00

– Salários pessoal civil (empenho, liquidação e pagamento): R$ 1.260.000,00

– Aquisição de bens de capital (empenho e liquidação): R$ 140.000,00

– Contratação de serviços pessoa jurídica (empenho e liquidação): R$ 840.000,00

– Construção de unidade hospitalar (empenho): R$ 700.000,00

Ao elaborar o Balanço Orçamentário do período, considerando os dados apresentados, haverá verificação de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que preenche, correta e respectivamente, as lacunas.

– Transferências concedidas: 24.800,00

– Pessoal e encargos: 18.480,00

– Desincorporação de passivos: 77.370,00

– Consumo de capital fixo: 12.280,00

– Venda de mercadorias, produtos e serviços: 15.350,00

– Desvalorização e perdas de ativos: 19.140,00

– Tributos e contribuições: 43.000,00

– Benefícios previdenciários: 33.700,00

– Transferências recebidas: 11.050,00

– Uso de bens e serviços: 10.630,00

Com base nessas informações, qual valor corresponde ao resultado do exercício apurado na demonstração das variações patrimoniais?

As seguintes transações foram registradas por determinada entidade pública em seu primeiro exercício financeiro, já encerrado:

a. aprovação na lei orçamentária anual do valor de $ 300 mil, tendo sido a despesa fixada no mesmo valor da receita prevista;

b. lançamento de impostos no valor de $ 160 mil, tendo sido arrecadada metade desse valor;

c. realização de receita de operação de crédito no valor de $ 140 mil, com recebimento imediato do recurso, para pagamento da dívida em 10 anos;

d. empenho, liquidação e pagamento de folha de pessoal no valor de $ 100 mil;

e. empenho e liquidação de equipamentos no valor de $ 200 mil, metade paga à vista e metade inscrita em restos a pagar;

f. recebimento de bem em doação no valor de $ 120 mil.

Julgue o item que se segue, com base nas demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado orçamentário do exercício apurado no balanço orçamentário dessa entidade pública será nulo.

As seguintes transações foram registradas por determinada entidade pública em seu primeiro exercício financeiro, já encerrado:

a. aprovação na lei orçamentária anual do valor de $ 300 mil, tendo sido a despesa fixada no mesmo valor da receita prevista;

b. lançamento de impostos no valor de $ 160 mil, tendo sido arrecadada metade desse valor;

c. realização de receita de operação de crédito no valor de $ 140 mil, com recebimento imediato do recurso, para pagamento da dívida em 10 anos;

d. empenho, liquidação e pagamento de folha de pessoal no valor de $ 100 mil;

e. empenho e liquidação de equipamentos no valor de $ 200 mil, metade paga à vista e metade inscrita em restos a pagar;

f. recebimento de bem em doação no valor de $ 120 mil.

Julgue o item que se segue, com base nas demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais da referida entidade foi superavitário em $ 80 mil.

Com base nas informações apresentadas na situação hipotética precedente, julgue os itens a seguir, relativos à elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado financeiro do exercício apurado no balanço financeiro da entidade pública em apreço será superavitário em $ 20 mil.

As entidades devem divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas, classificadas de forma adequada às operações da entidade.

Entre as recomendações está o detalhamento das provisões a curto e a longo prazo, segregando dos demais itens as provisões para

Assinale a opção que indica o reconhecimento dos fatos na Demonstração dos Fluxos de Caixa da instituição financeira pública, em 31/12/2024.

I. O balanço orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II. O balanço financeiro demonstrará as receitas e despesas previstas em confronto com as realizadas.

III. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Nesse cenário, considerando as disposições da Lei nº 4.320/1964, está correto o que se afirma em

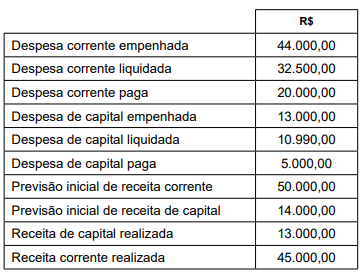

Quanto totalizou o resultado orçamentário do exercício, em milhares de reais?

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

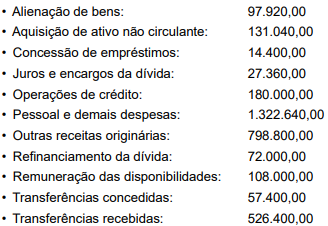

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

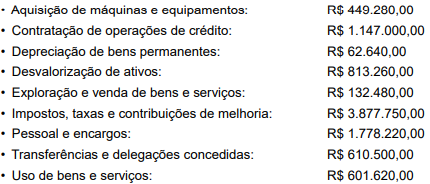

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

( ) As notas explicativas devem indicar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

( ) As notas explicativas devem indicar as opções de compra de ações outorgadas e exercidas no exercício anterior.

( ) As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.