Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

• Receita Orçamentária: R$ 50.000.000;

• Despesa Orçamentária: R$ 100.000.000;

• Transferências Financeiras Recebidas: R$ 150.000.000;

• Transferências Financeiras Concedidas: R$ 90.000.000;

• Recebimentos Extraorçamentários: R$ 10.000.000;

• Pagamentos Extraorçamentários: R$ 5.000.000.

De acordo com as informações apresentadas e com a estrutura do Balanço Financeiro, é correto afirmar que o resultado financeiro referente ao exercício de 2024 foi de

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em R$ 40 mil.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em R$ 110 mil.

Acerca das demonstrações de fluxos de caixa, das políticas contábeis e das demais demonstrações contábeis, julgue o próximo item, à luz das NBC TSP pertinentes.

Nos casos de cálculo de inadimplência tributária, de obsolescência de estoques ou de vida útil de ativos depreciáveis, estimativas contábeis recorrentes são aceitáveis, devendo ser baseadas em julgamentos sustentados nas informações mais atualizadas e confiáveis disponíveis.

Acerca das demonstrações de fluxos de caixa, das políticas contábeis e das demais demonstrações contábeis, julgue o próximo item, à luz das NBC TSP pertinentes.

Em observância ao princípio da anualidade e da rigidez legal, que rege as regras orçamentárias, os orçamentos plurianuais adotados por entidades do setor público não admitem a transferência, de um exercício para outro, de dotações não utilizadas.

No que concerne a ativo intangível, a redução ao valor recuperável e a demonstrações contábeis no setor público, julgue o item que se segue, com base nas NBC TSP aplicáveis.

Ganhos com reavaliação de ativos imobilizados e remensuração de ativos financeiros disponíveis para venda devem ser sempre classificados como receitas no resultado do exercício.

No que concerne a ativo intangível, a redução ao valor recuperável e a demonstrações contábeis no setor público, julgue o item que se segue, com base nas NBC TSP aplicáveis.

Se o valor justo líquido de despesas de venda ou o valor em uso de um ativo gerador de caixa for superior ao seu valor contábil, será necessário calcular apenas um daqueles dois valores, para fins de cálculo de perda em face de teste de impairment.

Tendo como base as informações apresentadas, julgue o item subsequente, acerca da elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado financeiro do exercício apurado no balanço financeiro será superavitário em $ 10 mil.

Tendo como base as informações apresentadas, julgue o item subsequente, acerca da elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi deficitário em $ 90 mil.

Tendo como base as informações apresentadas, julgue o item subsequente, acerca da elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado orçamentário do exercício apurado no balanço orçamentário será deficitário em $ 100 mil.

Tendo como base as informações apresentadas, julgue o item subsecutivo, a respeito da elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em $ 170 mil.

Tendo como base as informações apresentadas, julgue o item subsecutivo, a respeito da elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em $ 30 mil.

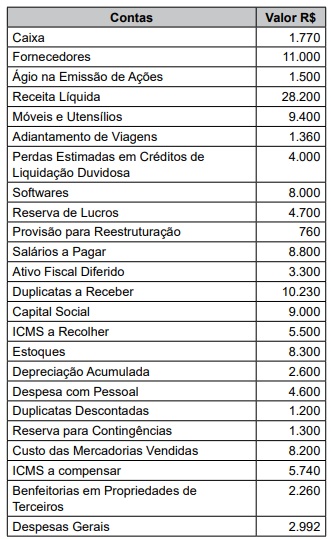

Considere os dados da tabela a seguir para responder a questão.

Observe os eventos a seguir extraídos de determinada entidade pública, relativos ao ano de 2024:

1. Aprovação da Lei Orçamentária Anual:

– receitas correntes R$ 1.092.000,00;

– receitas de capital R$ 468.000,00;

– despesas correntes R$ 1.014.000,00;

– despesa de capital R$ 546.000,00.

2. Transferências financeiras recebidas: R$ 320.900,00.

3. Outras movimentações financeiras concedidas: R$ 405.600,00.

4. Arrecadação de impostos: R$ 873.600,00.

5. Empenho, liquidação e pagamento de despesa com pessoal: R$ 510.500.

6. Transferências financeiras concedidas: R$ 100.000,00.

7. Desbloqueios de valores em caixa: R$ 80.000.

8. Empenho, liquidação e pagamento de despesa de serviços: R$ 95.500,00.

De acordo com as informações apresentadas, o resultado financeiro da entidade no período será, em R$, de

O conceito apresentado refere-se ao aspecto