Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

( )O Balanço Orçamentário evidencia as receitas e despesas previstas em confronto com as realizadas no exercício financeiro, demonstrando o resultado da execução do orçamento.

( )O Balanço Financeiro demonstra o ingresso e o dispêndio de recursos financeiros do exercício, segregando movimentações orçamentárias e extraorçamentárias com saldos disponíveis.

( )O Balanço Patrimonial registra bens móveis e imóveis do ente em conjunto, abstraindo-se das obrigações de curto e longo prazo apuradas no encerramento do exercício.

( )A Demonstração das Variações Patrimoniais evidencia as alterações quantitativas e qualitativas ocorridas no patrimônio, apurando o resultado patrimonial do exercício do ente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público é dividida em partes que tratam de procedimentos contábeis orçamentários, patrimoniais, específicos e do Plano de Contas.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público vincula sua aplicação à União, dispensando os estados, o Distrito Federal e os municípios brasileiros.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público contempla as Demonstrações Contábeis Aplicadas ao Setor Público, com modelos padronizados de elaboração.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público foi editada para vigorar como recomendação técnica, sem força normativa sobre os entes públicos da Federação.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

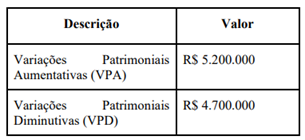

O demonstrativo apresentava os seguintes valores:

Após analisar os dados, o servidor concluiu corretamente que houve resultado patrimonial positivo no exercício.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei n. 4.320/1964, assinale a alternativa CORRETA.

Com base na NBC TSP Estrutura Conceitual (R1) informada, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. A Estrutura Conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), os quais devem ser elaborados com base no regime de competência.

II. Em caso de eventual conflito entre esta Estrutura Conceitual e outras NBCs TSP, prevalecem as disposições específicas vigentes nestas últimas em relação às constantes na primeira.

III. Esta Estrutura Conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs, estando compreendidos no conceito de entidades do setor público os governos federal, estaduais, distrital e municipais e seus respectivos poderes e órgãos autônomos, inclusive as empresas estatais dependentes.

IV. As empresas estatais independentes, por não se enquadrarem nas características de empresas estatais dependentes, estão obrigatoriamente no alcance desta Estrutura Conceitual e das demais NBCs TSP, não havendo possibilidade de aplicação facultativa.

V. Os requisitos obrigatórios relacionados ao reconhecimento, à mensuração e à apresentação das transações e outros eventos e atividades evidenciados nos RCPGs são especificados nas demais NBCs TSP, aplicando-se, subsidiariamente, os conceitos descritos na Estrutura Conceitual (R1).

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 11ª edição, assinale a alternativa CORRETA.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 11ª edição, assinale a alternativa CORRETA.

De acordo com o MCASP, é correto afirmar que a Demonstração das Mutações no Patrimônio Líquido (DMPL):

Com base nessas informações, o resultado da execução orçamentária foi:

(__) O Balanço Patrimonial representa a demonstração responsável por evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública em determinado momento. Estruturado conforme os conceitos patrimoniais das NBC TSP, o balanço evidencia ativo, passivo e patrimônio líquido, permitindo analisar solvência, estrutura patrimonial e composição dos bens, direitos e obrigações públicas.

(__) O Balanço Financeiro é a demonstração destinada a evidenciar o comportamento da execução do orçamento público ao longo do exercício financeiro. Sua finalidade central é comparar a previsão das receitas e a fixação das despesas com os respectivos valores efetivamente executados.

(__) O Balanço Orçamentário objetiva demonstrar o fluxo de entradas e saídas de recursos financeiros durante o exercício. Essa demonstração evidencia receitas orçamentárias, transferências financeiras recebidas, pagamentos de despesas orçamentárias, restos a pagar, depósitos, consignações e demais movimentações que afetam a disponibilidade financeira da entidade.

Assinale a alternativa correta.

I- Os RCPG atendem especialmente os usuários que não possuem acesso direto às informações internas da entidade pública, auxiliando na avaliação da gestão dos recursos e da prestação de serviços.

II- Os RCPG, por possuírem finalidade geral, devem substituir os orçamentos, os relatórios fiscais e os demais documentos governamentais utilizados para avaliar planos, políticas públicas e sustentabilidade dos serviços.

III- Os cidadãos são usuários primários dos RCPG, pois recebem serviços públicos e contribuem, direta ou indiretamente, para o financiamento das atividades governamentais.

IV- Os RCPG, na análise da capacidade futura de prestação de serviços, podem ser complementados pelas informações sobre orçamento, condições econômicas projetadas, mudanças demográficas e iniciativas de políticas públicas.

V- Os usuários primários dos RCPG são os cidadãos e os provedores de recursos, ao passo que credores, fornecedores e agências multilaterais são considerados usuários secundários com acesso restrito às demonstrações contábeis.

Estão CORRETAS apenas as afirmativas

Na elaboração do Balanço Financeiro, o ente público deve utilizar informações extraídas das classes do Plano de Contas Aplicado ao Setor Público (PCASP), conforme a natureza dos registros evidenciados. Com base no Manual de Contabilidade Aplicada ao Setor Público — MCASP, 11ª edição, considere as assertivas a seguir.

I. A execução da receita orçamentária e da despesa orçamentária evidenciada no Balanço Financeiro é obtida a partir das contas da classe 6, relacionada aos controles da execução do planejamento e orçamento.

II. Os recebimentos e pagamentos extraorçamentários, bem como os saldos em espécie do exercício anterior e para o exercício seguinte, são evidenciados com base em contas patrimoniais das classes 1 e 2.

III. As classes 3 e 4 substituem as classes patrimoniais na evidenciação dos saldos de caixa e equivalentes de caixa, por registrarem as variações patrimoniais diminutivas e aumentativas.

IV. As classes 7 e 8 são utilizadas para registrar diretamente a execução da receita e da despesa orçamentária no Balanço Financeiro.

Está CORRETO o que se afirma em:

- Valor do empréstimo: R$ 10.000.000,00. - Pagamento deve ocorrer em 50 parcelas mensais e consecutivas, sendo a primeira trinta dias após a realização do empréstimo (primeiro dia do mês). - Data da realização do empréstimo: 01/08/2025. - Valor dos juros incidentes em cada parcela: R$ 10.000,00.

Com base nas informações acima, é possível afirmar que o valor do Passivo Circulante do Ente em 31/12/2025, considerando somente esta obrigação, apresentou o valor de: