Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Julgue o próximo item a respeito de patrimônio público, ativo, passivo, saldo patrimonial e variações patrimoniais.

No reconhecimento da variação patrimonial aumentativa (VPA) diferida decorrente da prestação de serviços anteriormente contratados a termo, quando o serviço for prestado, ocorrerá o fato gerador da VPA, com lançamento a crédito da VPA diferida.

Atenção: Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercicio financeiro de 2024 para responder à questão.

I. Alienação de um veiculo, em 18/12/2024, pelo valor total de R$ 51.000,00. Nessa data, o veiculo estava registrado no Ativo Imobilizado pelo custo de R$ 145.000,00 e o valor da depreciação e redução ao valor recuperavel acumuladas era de R$ 92.000,00. O valor da venda foi integralmente recebido pela entidade pública em janeiro de 2025.

II. Arrecadação de receitas de Contribuições Sociais no valor total de R$ 890.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu durante o exercicio financeiro de 2024.

III. Lançamento de receitas de Impostos no valor total de R$ 9.151.000,00. Deste montante, R$ 8.820.000,00 foram arrecadados durante o exercicio financeiro de 2024, e o valor restante foi recebido pela entidade pública em janeiro de 2025.

IV. Obtenção de operação de crédito no valor total de R$ 1.255.000,00.

V. Recebimento antecipado de receitas tributárias em dezembro de 2024. O valor total recebido em dinheiro foi R$ 110.000,00. O evento tributável destas receitas ocorreu em janeiro de 2025.

VI. Recebimento de depósito em caução em dinheiro no valor total de RS 39.000,00.

VII. Recebimento de dinheiro em doação, sem condições atreladas a doação, no valor total de R$ 57.000,00.

VIII. Recebimento de um terreno em doação, em 13/11/2024, sem condições atreladas à doação. Nesta data, o valor justo do terreno era de R$ 526.000,00.

IX. Registro de um ativo contingente decorrente de reivindicação por meio de processo judicial cujo resultado é incerto e a entrada de recursos é considerada provável, pelo valor total de R$ 347.000,00.

X. Reversão de provisão no valor total de R$ 481.000,00. A provisão havia sido reconhecida no exercicio financeiro de 2022 e, em 2024, considerou-se remota a possibilidade de saída de recursos que incorporam beneficios econômicos ou potencial de serviços futuros para o pagamento da obrigação.

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado, 90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

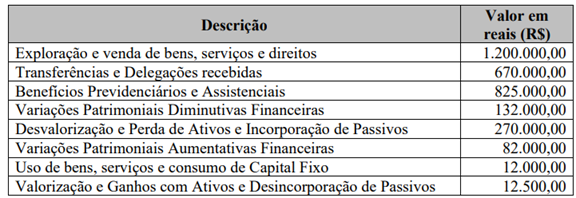

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

• Receita corrente prevista.....................R$ 1.800.000,00

• Receita de capital prevista.................. R$ 600.000,00

• Receita corrente realizada.................. R$ 1.250.000,00

• Receita de capital realizada.................R$ 230.000,00

A entidade apresentou um déficit orçamentário de R$ 267.000,00 e um déficit de capital de R$ 20.000,00. Os valores da despesa de capital e da despesa corrente empenhados no exercício, respectivamente, são:

Os valores do Caixa Líquido das Atividades Operacionais, do Caixa Líquido das Atividades de Investimentos e do Caixa Líquido das Atividades de Financiamento correspondem, em reais, respectivamente, a:

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas

I. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas.

II. As receitas são detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo.

III. As despesas são apresentadas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

IV. Além do quadro principal, devem ser apresentados o Quadro da Execução dos Restos a Pagar Não Processados e o Quadro da Execução dos Restos a Pagar em Liquidação.

Estão corretas as afirmativas

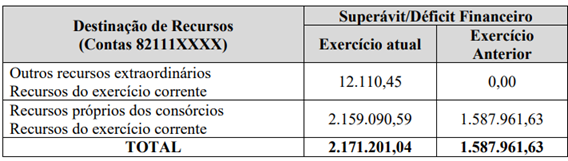

Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

Considerando exclusivamente as informações apresentadas, é correto afirmar:

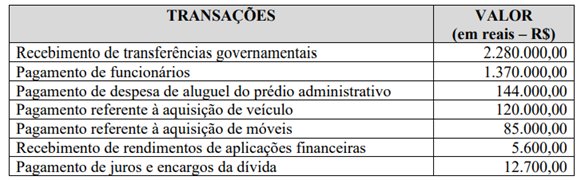

Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar:

I. Informações gerais quanto à natureza jurídica da entidade, seu domicílio, natureza das operações, principais atividades e declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis.

II. Resumo das políticas contábeis significativas, tais como bases de mensuração utilizadas, novas normas e políticas contábeis alteradas e julgamentos pela aplicação das políticas contábeis.

III. Outras informações relevantes, por exemplo, passivos contingentes e compromissos contratuais não reconhecidos e ajustes decorrentes de omissões e erros de registro.

IV. Justificativa da aplicação de políticas contábeis incorretas utilizadas para a mensuração de determinados itens das Demonstrações Contábeis.

Compõem o conteúdo dessas notas:

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O ativo é o componente do patrimônio cujo valor revela o montante do capital próprio de uma entidade.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O pagamento de obrigações assumidas com fornecedores de mercadorias acarreta a deterioração da situação patrimonial líquida da entidade que o efetua.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O valor do patrimônio líquido de uma entidade será mantido inalterado caso um evento contábil venha a provocar, simultaneamente e no mesmo valor, o aumento do saldo de uma conta de ativo e o aumento do saldo de uma conta de passivo.