Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Especialista - Serviços Contábeis |

Q3552689

Contabilidade Pública

É exemplo de fluxo de caixa relacionado às atividades de

investimento

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Especialista - Serviços Contábeis |

Q3552688

Contabilidade Pública

Suponha que determinado ente, para a elaboração do

balanço financeiro, de acordo com a Lei n.º 4.320/1964,

disponha dos seguintes dados e informações (valores

em unidades monetárias):

• receita orçamentária: 20

• despesa orçamentária: 25

• saldo do exercício anterior: 5

Na execução extraorçamentária, teve 8 UM de pagamento de Restos a Pagar e 12 UM de despesas inscritas em Restos a Pagar e não pagas.

Conclui-se que o saldo para o exercício seguinte foi de

• receita orçamentária: 20

• despesa orçamentária: 25

• saldo do exercício anterior: 5

Na execução extraorçamentária, teve 8 UM de pagamento de Restos a Pagar e 12 UM de despesas inscritas em Restos a Pagar e não pagas.

Conclui-se que o saldo para o exercício seguinte foi de

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Contador |

Q3552642

Contabilidade Pública

Um órgão da administração pública federal, ao final do

exercício financeiro, apresenta as seguintes ocorrências:

I Recebimento de uma doação em dinheiro de uma organização internacional para um projeto específico, sem contrapartida.

II Reconhecimento de desvalorização de um bem intangível (software) devido à obsolescência tecnológica, sem que o software tenha sido baixado do patrimônio.

III Emissão de empenho e posterior liquidação de despesa com serviços de consultoria, mas o pagamento ocorrerá apenas no exercício seguinte.

IV Aquisição de um veículo para uso administrativo, pago à vista com recursos próprios.

Assinale a alternativa correta sobre o impacto dessas ocorrências nas variações patrimoniais e no Balanço Patrimonial do órgão, sob o enfoque do regime de competência.

I Recebimento de uma doação em dinheiro de uma organização internacional para um projeto específico, sem contrapartida.

II Reconhecimento de desvalorização de um bem intangível (software) devido à obsolescência tecnológica, sem que o software tenha sido baixado do patrimônio.

III Emissão de empenho e posterior liquidação de despesa com serviços de consultoria, mas o pagamento ocorrerá apenas no exercício seguinte.

IV Aquisição de um veículo para uso administrativo, pago à vista com recursos próprios.

Assinale a alternativa correta sobre o impacto dessas ocorrências nas variações patrimoniais e no Balanço Patrimonial do órgão, sob o enfoque do regime de competência.

Ano: 2025

Banca:

Câmara de Ponte Nova - MG

Órgão:

Câmara de Ponte Nova - MG

Prova:

Câmara de Ponte Nova - MG - 2025 - Câmara de Ponte Nova - MG - Agente Administrativo Especialidade Contabilidade |

Q3544859

Contabilidade Pública

Indústria de Material Bélico do

Brasil (IMBEL) - Analista Especializado -

Analista Contábil (IBFC – 2024) (Adaptada)

Observe a colunas A e B do quadro a seguir:

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial 2- Balanço orçamentário 3- Balanço financeiro 4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) Apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) Apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) Apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) Demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie.

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Observe a colunas A e B do quadro a seguir:

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial 2- Balanço orçamentário 3- Balanço financeiro 4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) Apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) Apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) Apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) Demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie.

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Técnico em Contabilidade |

Q3540226

Contabilidade Pública

A respeito das Demonstrações Contábeis

aplicadas ao setor público, é correto afirmar que

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538599

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Quadro Principal do Balanço Orçamentário referente ao

exercício financeiro de 2024 de uma entidade pública expõe como

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538594

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual, entre os elementos das demonstrações contábeis tem-se

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538589

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Quadro Principal do Balanço Patrimonial expõe como

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538586

Contabilidade Pública

A Demonstração das Variações Patrimoniais, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, expõe como

Variação Patrimonial

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3538553

Contabilidade Pública

O Quadro Principal do Balanço Orçamentário referente ao exercício financeiro de 2024 de uma entidade pública, de acordo com

o Manual de Contabilidade Aplicada ao Setor Público, expõе

Ano: 2025

Banca:

Instituto Access

Órgão:

Prefeitura de Apiaí - SP

Prova:

Instituto Access - 2025 - Prefeitura de Apiaí - SP - Controlador Interno |

Q3534421

Contabilidade Pública

A Demonstração das Variações Patrimoniais é um dos

relatórios obrigatórios que integram as demonstrações

contábeis aplicadas ao setor público, evidenciando, de

forma analítica, os aumentos e diminuições do

patrimônio. Sobre sua estrutura e finalidade, assinale a

alternativa correta.

Q3532127

Contabilidade Pública

A respeito da demonstração do resultado, analise os

itens abaixo:

I.A Demonstração do Resultado evidencia, com base no regime de competência, o desempenho econômico da entidade pública, segregando as receitas e despesas por natureza e função.

II.O resultado patrimonial apurado na Demonstração do Resultado pode indicar superávit ou déficit, dependendo da diferença entre as variações patrimoniais aumentativas e diminutivas.

III.Mesmo sem impacto orçamentário direto, os encargos de depreciação devem ser reconhecidos na Demonstração do Resultado como despesas que reduzem o resultado patrimonial.

Após análise, assinale a alternativa correta.

I.A Demonstração do Resultado evidencia, com base no regime de competência, o desempenho econômico da entidade pública, segregando as receitas e despesas por natureza e função.

II.O resultado patrimonial apurado na Demonstração do Resultado pode indicar superávit ou déficit, dependendo da diferença entre as variações patrimoniais aumentativas e diminutivas.

III.Mesmo sem impacto orçamentário direto, os encargos de depreciação devem ser reconhecidos na Demonstração do Resultado como despesas que reduzem o resultado patrimonial.

Após análise, assinale a alternativa correta.

Q3532120

Contabilidade Pública

A respeito da estrutura e análise da demonstração do

valor adicionado, analise os itens abaixo:

I.A Demonstração do Valor Adicionado no setor público tem como principal objetivo evidenciar como a entidade contribui para a geração de riqueza e sua distribuição entre os diversos agentes econômicos e sociais.

II.A Demonstração do Valor Adicionado deve obrigatoriamente compor o conjunto de demonstrações contábeis de todos os órgãos e entidades da administração pública direta e indireta, nos termos da NBC TSP 12.

III.O valor adicionado líquido apurado na Demonstração do Valor Adicionado representa o lucro contábil da entidade pública e deve ser transferido integralmente ao patrimônio líquido.

Após análise, assinale a alternativa correta.

I.A Demonstração do Valor Adicionado no setor público tem como principal objetivo evidenciar como a entidade contribui para a geração de riqueza e sua distribuição entre os diversos agentes econômicos e sociais.

II.A Demonstração do Valor Adicionado deve obrigatoriamente compor o conjunto de demonstrações contábeis de todos os órgãos e entidades da administração pública direta e indireta, nos termos da NBC TSP 12.

III.O valor adicionado líquido apurado na Demonstração do Valor Adicionado representa o lucro contábil da entidade pública e deve ser transferido integralmente ao patrimônio líquido.

Após análise, assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

CISBAF - RJ

Prova:

Instituto Consulplan - 2025 - CISBAF - RJ - Assistente Técnico Adm II – Contabilidade |

Q3523070

Contabilidade Pública

Assinale, a seguir, a alternativa que contém somente tópicos referentes às atividades operacionais da Demonstração dos Fluxos

de Caixa

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

CISBAF - RJ

Prova:

Instituto Consulplan - 2025 - CISBAF - RJ - Assistente Técnico Adm II – Contabilidade |

Q3523063

Contabilidade Pública

Sobre o Balanço Orçamentário, assinale a afirmativa correta.

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

VUNESP - 2025 - Câmara da Estância Balneária de Praia Grande - SP - Controlador Interno |

Q3521946

Contabilidade Pública

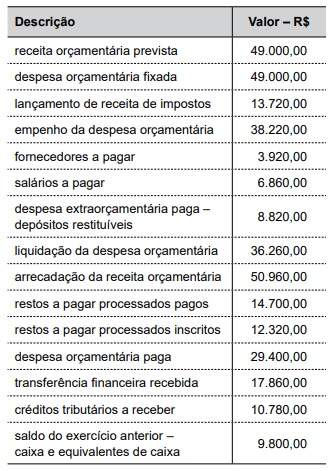

Considere as seguintes informações de determinada entidade pública ao final do exercício de 2024.

Analisando as informações apresentadas e de acordo com os procedimentos contábeis, o Balanço Financeiro apresentará um saldo de caixa e equivalentes de caixa para o exercício seguinte igual a:

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

VUNESP - 2025 - Câmara da Estância Balneária de Praia Grande - SP - Controlador Interno |

Q3521945

Contabilidade Pública

A divulgação dos fluxos de caixa decorrentes das atividades de financiamento é importante para a previsão de

exigências de fluxos futuros por parte dos provedores de

capital.

É exemplo de fluxo de caixa relacionado às atividades de financiamento:

É exemplo de fluxo de caixa relacionado às atividades de financiamento:

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

VUNESP - 2025 - Câmara da Estância Balneária de Praia Grande - SP - Controlador Interno |

Q3521942

Contabilidade Pública

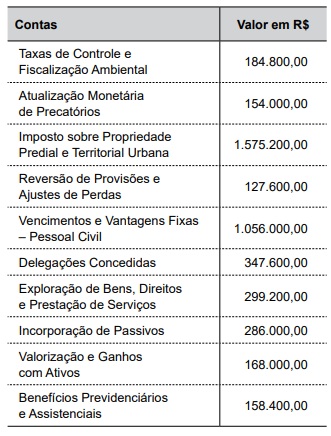

Determinada entidade pública apresentou, no final do último exercício, as informações listadas no quadro a seguir:

Considerando as informações dadas, qual é o valor das Variações Patrimoniais Diminutivas?

Q3520733

Contabilidade Pública

Um município iniciou a análise das demonstrações

contábeis do exercício de 2024 e se deparou com as

seguintes informações consolidadas:

I. orçamento inicial previa uma receita orçamentária de R$ 120.000.000,00 e uma despesa orçamentária de R$ 115.000.000,00, mas, ao final do exercício, apenas R$ 100.000.000,00 em receitas foram efetivamente arrecadados, e R$ 110.000.000,00 em despesas foram liquidadas.

II. Um novo hospital foi adquirido ao custo de R$ 5.000.000,00, mas o valor foi financiado por uma operação de crédito contratada no final do exercício, ainda não paga no momento do fechamento contábil.

III. Um valor residual de R$ 3.000.000,00, referente a saldos orçamentários não empenhados de um programa de educação, foi considerado cancelado no encerramento do exercício.

IV. O município reavaliou para baixo o valor de um prédio público destinado à administração em R$ 2.000.000,00 devido à deterioração estrutural; a reavaliação foi registrada diretamente no patrimônio líquido.

V. A Demonstração de Fluxos de Caixa identificou R$ 20.000.000,00 em saldo líquido de caixa ao final do exercício, com base em entradas por tributos e saídas para pagamento de dívidas correntes.

Com base nas NBC TSP, no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e nos princípios gerais de consolidação de demonstrações contábeis públicas, assinale a alternativa que corretamente demonstra a integração entre elas e os seus reflexos nas demonstrações contábeis.

I. orçamento inicial previa uma receita orçamentária de R$ 120.000.000,00 e uma despesa orçamentária de R$ 115.000.000,00, mas, ao final do exercício, apenas R$ 100.000.000,00 em receitas foram efetivamente arrecadados, e R$ 110.000.000,00 em despesas foram liquidadas.

II. Um novo hospital foi adquirido ao custo de R$ 5.000.000,00, mas o valor foi financiado por uma operação de crédito contratada no final do exercício, ainda não paga no momento do fechamento contábil.

III. Um valor residual de R$ 3.000.000,00, referente a saldos orçamentários não empenhados de um programa de educação, foi considerado cancelado no encerramento do exercício.

IV. O município reavaliou para baixo o valor de um prédio público destinado à administração em R$ 2.000.000,00 devido à deterioração estrutural; a reavaliação foi registrada diretamente no patrimônio líquido.

V. A Demonstração de Fluxos de Caixa identificou R$ 20.000.000,00 em saldo líquido de caixa ao final do exercício, com base em entradas por tributos e saídas para pagamento de dívidas correntes.

Com base nas NBC TSP, no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e nos princípios gerais de consolidação de demonstrações contábeis públicas, assinale a alternativa que corretamente demonstra a integração entre elas e os seus reflexos nas demonstrações contábeis.

Q3520727

Contabilidade Pública

Uma secretaria estadual encerrou o exercício financeiro com as seguintes informações:

Com base nesses dados, assinale a alternativa que apresenta o saldo financeiro correto que deve constar no Balanço Financeiro ao final do exercício.