Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2025

Banca:

AMAUC

Órgão:

Prefeitura de Piratuba - SC

Prova:

AMAUC - 2025 - Prefeitura de Piratuba - SC - Tesoureiro |

Q3389061

Contabilidade Pública

Na tesouraria de uma prefeitura, o setor financeiro

prepara os relatórios contábeis do exercício. Sobre o

balanço orçamentário, que apresenta a execução da

receita e despesa pública, assinale a alternativa correta.

Q3382437

Contabilidade Pública

Conforme prevê o artigo 104 da Lei Federal nº 4.320/1964, a Demonstração das

Variações Patrimoniais (DVP) evidenciará:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376704

Contabilidade Pública

As receitas e despesas previstas em confronto com as realizadas serão demonstradas, segundo preceitos da

contabilidade pública:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376699

Contabilidade Pública

Em determinado ente público, ao final do exercício, os saldos contábeis foram:

• Ativo Total: R$ 1.200.000

• Passivo Exigível: R$ 450.000

Com base nessas informações, o valor do Patrimônio Líquido e a situação patrimonial da entidade são, respectivamente:

• Ativo Total: R$ 1.200.000

• Passivo Exigível: R$ 450.000

Com base nessas informações, o valor do Patrimônio Líquido e a situação patrimonial da entidade são, respectivamente:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376698

Contabilidade Pública

Durante a análise do Balanço Patrimonial de um órgão público ao final do exercício, foram observadas as

seguintes informações:

• Disponibilidades: R$ 120.000

• Créditos a Receber: R$ 80.000

• Obrigações a Pagar: R$ 100.000

• Patrimônio Líquido: R$ 100.000

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) e nos princípios da contabilidade patrimonial, assinale a alternativa correta:

• Disponibilidades: R$ 120.000

• Créditos a Receber: R$ 80.000

• Obrigações a Pagar: R$ 100.000

• Patrimônio Líquido: R$ 100.000

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) e nos princípios da contabilidade patrimonial, assinale a alternativa correta:

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376692

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, quais são as demonstrações contábeis obrigatórias a serem

apresentadas pelos entes públicos ao final de cada exercício?

Q3373730

Contabilidade Pública

Referente às Demonstrações Contábeis Aplicadas ao Setor Público, previstas no

MCASP, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício. Nesse sentido, ressalta-se que o Indicador de Superávit Financeiro (ISF) não foi criado para subsidiar a elaboração do Balanço Financeiro, logo este demonstrativo não conterá todas as contas contábeis de natureza patrimonial com ISF.

( ) O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõem.

( ) O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no Balanço Patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade. O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público (PCASP). Os ativos e passivos serão apresentados em níveis sintéticos (3º nível – Subgrupo ou 4º nível – Título). Os saldos das contas intragovernamentais deverão ser excluídos para viabilizar a consolidação das contas no ente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício. Nesse sentido, ressalta-se que o Indicador de Superávit Financeiro (ISF) não foi criado para subsidiar a elaboração do Balanço Financeiro, logo este demonstrativo não conterá todas as contas contábeis de natureza patrimonial com ISF.

( ) O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõem.

( ) O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no Balanço Patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade. O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público (PCASP). Os ativos e passivos serão apresentados em níveis sintéticos (3º nível – Subgrupo ou 4º nível – Título). Os saldos das contas intragovernamentais deverão ser excluídos para viabilizar a consolidação das contas no ente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q3373397

Contabilidade Pública

Sobre a atual estrutura e metodologia de elaboração do

Balanço Financeiro em consonância com o MCASP (11ª

Edição) e com a Lei nº 4.320/1964, assinale a alternativa

correta.

Q3373395

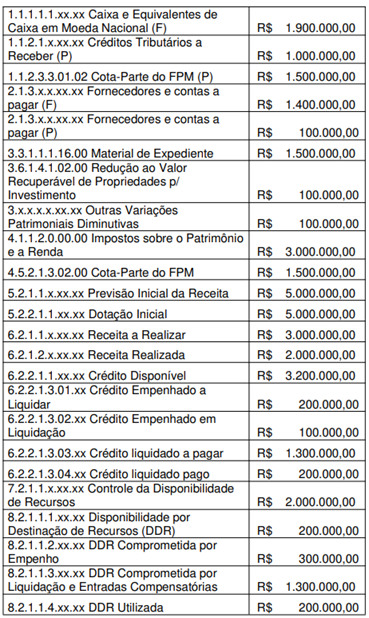

Contabilidade Pública

Em dado período, determinado ente público apresentou

os seguintes saldos em suas contas contábeis no Plano

de Contas Aplicado ao Setor Público (PCASP):

Considerando apenas as contas apresentadas, o valor do Resultado Patrimonial (conforme as NBCTSPs), o valor do Resultado Orçamentário (Lei nº 4.320/1964) e o valor do Superávit Financeiro (Lei nº 4.320/1964) foram, respectivamente,

Considerando apenas as contas apresentadas, o valor do Resultado Patrimonial (conforme as NBCTSPs), o valor do Resultado Orçamentário (Lei nº 4.320/1964) e o valor do Superávit Financeiro (Lei nº 4.320/1964) foram, respectivamente,

Q3373371

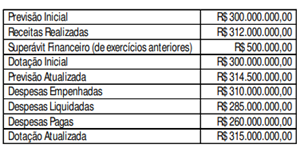

Contabilidade Pública

Em dado exercício, o Balanço Orçamentário de

determinado ente público apresentou, em suas colunas,

os seguintes saldos:

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Q3371684

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor

Público, assinale a alternativa INCORRETA:

Ano: 2025

Banca:

IBADE

Órgão:

Prefeitura de Rolim de Moura - RO

Prova:

IBADE - 2025 - Prefeitura de Rolim de Moura - RO - Contador - FCJRM |

Q3365328

Contabilidade Pública

De acordo com o Art. 103 da Lei Federal nº 4.320/64, o

Balanço Financeiro evidencia a movimentação financeira

do ente público.

Considerando o dispositivo legal e seu Parágrafo Único, analise as afirmativas e assinale a alternativa correta.

Considerando o dispositivo legal e seu Parágrafo Único, analise as afirmativas e assinale a alternativa correta.

Ano: 2025

Banca:

IBADE

Órgão:

Câmara de Rolim de Moura - RO

Prova:

IBADE - 2025 - Câmara de Rolim de Moura - RO - Contador |

Q3364876

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), a evidenciação contábil é

fundamental para o cumprimento dos objetivos das

demonstrações contábeis no setor público.

Nesse contexto, analise as afirmativas e assinale a alternativa correta.

Nesse contexto, analise as afirmativas e assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

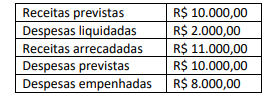

Q3363258

Contabilidade Pública

A ARCE apresentou as seguintes informações em seu Balanço Orçamentário no ano de X1:

Considerando somente essas informações, é correto afirmar que ocorreu:

Considerando somente essas informações, é correto afirmar que ocorreu:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Porto Barreiro - PR

Prova:

FAU - 2025 - Prefeitura de Porto Barreiro - PR - Contador |

Q3359564

Contabilidade Pública

Qual é a única alternativa que apresenta uma conta que pertence ao Ativo no Balanço

Patrimonial de um Ente público:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Porto Barreiro - PR

Prova:

FAU - 2025 - Prefeitura de Porto Barreiro - PR - Contador |

Q3359563

Contabilidade Pública

Na Demonstração das Variações Patrimoniais, o Custo dos Serviços Prestados será

parte classificado como:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Porto Barreiro - PR

Prova:

FAU - 2025 - Prefeitura de Porto Barreiro - PR - Contador |

Q3359560

Contabilidade Pública

No Balanço Orçamentário que deve ser elaborado pelos Entes Públicos, a Reserva de

Contingência pertence ao grupo de:

Ano: 2025

Banca:

FGV

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FGV - 2025 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Área Administrativa - Sem Especialidade (Reaplicação) |

Q3349637

Contabilidade Pública

Em 2024, um Estado brasileiro recebeu do Governo Federal um

empréstimo de longo prazo no valor total de R$ 500.000,00.

Assinale a opção que indica a classificação da saída e do recebimento de caixa pelo Governo Federal e Estadual, respectivamente, na Demonstração dos Fluxos de Caixa.

Assinale a opção que indica a classificação da saída e do recebimento de caixa pelo Governo Federal e Estadual, respectivamente, na Demonstração dos Fluxos de Caixa.

Ano: 2025

Banca:

FGV

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FGV - 2025 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Área Administrativa - Sem Especialidade (Reaplicação) |

Q3349636

Contabilidade Pública

A Secretaria de Habitação do estado Beta apresenta, em seu

balanço patrimonial, habitações que são utilizadas para fornecer

moradia para famílias de baixa renda por aluguéis com preço

abaixo do mercado.

O valor contábil destas habitações é de R$ 600.000,00. A entidade possui, também, um imóvel, cujo valor contábil é de R$ 100.000,00, que é alugado a seus empregados, que trabalham no local, por um valor de aluguel semelhante ao de mercado.

Assinale a opção que indica a classificação dos ativos no balanço patrimonial da Secretaria de Habitação.

O valor contábil destas habitações é de R$ 600.000,00. A entidade possui, também, um imóvel, cujo valor contábil é de R$ 100.000,00, que é alugado a seus empregados, que trabalham no local, por um valor de aluguel semelhante ao de mercado.

Assinale a opção que indica a classificação dos ativos no balanço patrimonial da Secretaria de Habitação.

Ano: 2025

Banca:

FGV

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FGV - 2025 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Área Administrativa - Contabilidade (Reaplicação) |

Q3349602

Contabilidade Pública

Em uma entidade do setor público, a Demonstração das Variações

Patrimoniais é acompanhada de notas explicativas, divulgando

separadamente a natureza e os valores dos itens relevantes que

compõem as variações patrimoniais aumentativas e as

diminutivas.

Algumas circunstâncias poderão ser apresentadas em notas explicativas, ainda que seus valores não sejam relevantes. Em relação a elas, analise o que se afirma a seguir.

I. Baixas de itens do ativo imobilizado.

II. Baixas de investimento.

III. Constituição ou reversão de provisões.

Está correto o que se afirma em

Algumas circunstâncias poderão ser apresentadas em notas explicativas, ainda que seus valores não sejam relevantes. Em relação a elas, analise o que se afirma a seguir.

I. Baixas de itens do ativo imobilizado.

II. Baixas de investimento.

III. Constituição ou reversão de provisões.

Está correto o que se afirma em