Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

No que se refere à Lei n.º 4.320/1964 e suas alterações, e a licitações e contratos administrativos, julgue o seguinte item.

No cálculo do superávit financeiro a ser utilizado como fonte para abertura de créditos adicionais, admite-se a inclusão do saldo não utilizado de créditos suplementares autorizados no exercício anterior, desde que vinculados a operações de crédito efetivamente contratadas.

“As demonstrações contábeis devem apresentar a informação de maneira que corresponda as necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. Neste sentido deve ser classificada e apresentada de maneira clara e sucinta. Tal característica da informação contábil é denominada:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público

- MCASP. 112 ed., 2024, p. 28)

“Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicada ao setor publico (CASP) visa a contribuir, primordialmente, para o desenvolvimento deste aspecto”.

Trata-se de qual aspecto da contabilidade aplicada ao setor publico?

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 25)

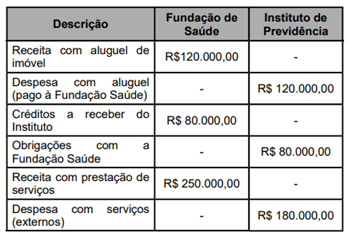

Após as eliminações de transações recíprocas, o valor da receita líquida total será:

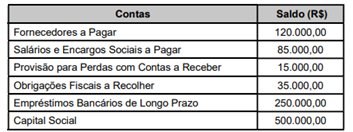

Com base nos dados acima, o valor total do Passivo Exigível é:

A operação contábil que corresponde a uma variação patrimonial diminutiva integrante da demonstração das variações patrimoniais é a indicada a seguir:

As seguintes transações foram registradas em uma entidade pública em seu primeiro exercício financeiro já encerrado.

• Aprovação da lei orçamentária anual no valor de $ 150 mil, tendo sido a despesa fixada no mesmo valor da receita prevista.

• Lançamento de impostos no valor de $ 120 mil, tendo sido arrecadados 80% desse valor.

• Empenho, liquidação e pagamento referentes à aquisição de equipamentos no valor de $ 90 mil.

• Empenho e liquidação de serviços no valor de $ 50 mil, 100% inscritos em restos a pagar processados.

• Recebimento de um imóvel em doação no valor de $ 100 mil.

Tendo como base as informações apresentadas, julgue o item subsecutivo, a respeito da elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado financeiro do exercício apurado no balanço financeiro foi superavitário em $ 6 mil.

Uma despesa orçamentária foi fixada no mês de janeiro com a aprovação da lei orçamentária anual, empenhada no mês de fevereiro, liquidada no mês de março e paga no mês de abril.

Considerando a situação hipotética precedente, julgue o item a seguir, tendo em perspectiva o regime orçamentário e o regime contábil do setor público brasileiro.

Pelo regime contábil, para se evidenciar o impacto no patrimônio, uma variação patrimonial diminutiva deve ser registrada no mês abril, quando houve o pagamento da despesa.