Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

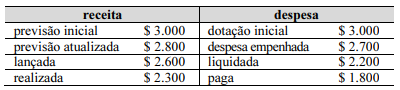

Com base nos dados apresentados na tabela precedente, relativos ao planejamento e à execução da receita e da despesa orçamentárias no ano 1 em determinada entidade do setor público, é correto afirmar que, no balanço orçamentário da entidade, o resultado orçamentário do exercício foi

I Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, com a exclusão das transações recíprocas, para fornecer uma visão global dos resultados do setor público.

II A consolidação nacional, de competência da Secretaria do Tesouro Nacional, abrange todas as entidades incluídas nos três orçamentos da União — fiscal, da seguridade social e de investimentos —, bem como todas as esferas de governo, inclusive empresas estatais não dependentes.

III O Plano de Contas Aplicado ao Setor Público (PCASP) estabelece, para fins de consolidação, um mecanismo de segregação de transações por meio do 5.º nível (subtítulo) das classes de contas patrimoniais, o que permite a identificação de saldos recíprocos a serem excluídos na consolidação.

Assinale a opção correta.

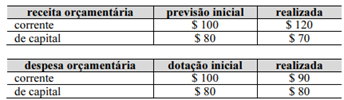

A partir dos dados precedentes, extraídos de um balanço orçamentário hipotético de órgão da administração pública direta, assinale a opção correta a respeito dos indicadores orçamentários do exercício.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

I A DFC deve identificar as fontes de geração dos fluxos de entrada de caixa, os itens de consumo de caixa ao longo do período e o saldo final de caixa na data de encerramento das demonstrações contábeis.

II A DFC deve ser elaborada pelo método direto e apresentar as alterações ocorridas em caixa e equivalentes de caixa, classificadas conforme as atividades operacionais, de investimento e de financiamento.

III São exemplos de fluxos de caixa relacionados às atividades operacionais os recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas, bem como da venda de mercadorias e da prestação de serviços.

Assinale a opção correta.

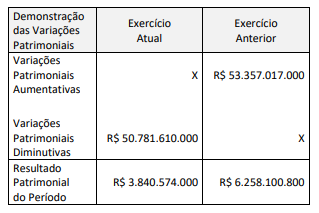

I A DVP evidencia alterações no patrimônio que decorrem ou não da execução orçamentária, enquanto o resultado patrimonial do exercício, que compõe o saldo patrimonial do balanço patrimonial, é obtido pelo confronto entre as variações patrimoniais aumentativas e diminutivas.

II Na terminologia da contabilidade aplicada ao setor público, receita representa as variações patrimoniais aumentativas, ao passo que despesa define-se como as variações patrimoniais diminutivas, sendo ambas sempre resultantes da execução orçamentária do ente público.

III Caso uma sociedade de economia mista distribua dividendos aos seus proprietários ou possua capital representado por ações, tais valores devem ser divulgados na DVP, na demonstração das mutações do patrimônio líquido ou nas notas explicativas.

Assinale a opção correta.

I Os entes públicos devem elaborar demonstração da execução das medidas compensatórias de renúncia de receita e do aumento de despesa obrigatória de caráter continuado, exigida pela Lei de Responsabilidade Fiscal (LRF).

II O balanço financeiro não está previsto nas normas brasileiras de contabilidade, por isso sua elaboração não é obrigatória aos entes públicos brasileiros.

III O Manual de Contabilidade Aplicada ao Setor Público — MCASP (10.ª edição) define as seguintes demonstrações como rol exaustivo das demonstrações contábeis aplicadas ao setor público: balanço patrimonial, demonstração das variações patrimoniais, demonstração das mutações do patrimônio líquido, demonstração dos fluxos de caixa, balanço orçamentário e balanço financeiro.

Assinale a opção correta.

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

A partir da análise das informações fornecidas, é correto afirmar que:

Com relação ao Balanço Orçamentário, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) No Balanço Orçamentário, as receitas deverão ser informadas pelos valores brutos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o Fundeb e repartições de receita tributária entre os entes da Federação, quando registradas como dedução.

( ) O Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais.

( ) O Balanço Orçamentário será elaborado utilizando-se a classe 5 (Orçamento Aprovado) e o grupo 2 (Execução do Orçamento), e a classe 6 (Execução do Orçamento) e o grupo 2 (Realização da Receita e Execução da Despesa) do Plano de Contas Aplicado ao Setor Público.

( ) O quadro principal do Balanço Orçamentário apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por origem e destinação em recursos não vinculados e recursos vinculados.

Assinale a sequência correta.

• despesa empenhada no exercício corrente: 500

• despesa não paga e inscrita em Restos a Pagar: 75

• pagamento no exercício corrente de despesas inscritas em restos a pagar no exercício anterior: 50

Das despesas empenhadas no exercício corrente, 90 eram de exercícios anteriores. O saldo para o exercício seguinte no disponível do balanço financeiro, foi impactado em

(__)É composto por: Quadro Principal; Quadro da Execução dos Retos a Pagar; e Quadro do Superávit / Déficit Financeiro.

(__)É elaborado utilizando as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

(__)Demonstra as receitas e despesas previstas em confronto com as realizadas.

(__)Sob o regime orçamentário, as receitas e despesas são reconhecidas pelo regime de competência.

Assinale a alternativa que apresenta a sequência correta: