Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Auxiliar Contábil |

Q3797384

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações

contábeis obrigatórias no setor público, evidenciando as

receitas e despesas previstas em confronto com as

realizadas. Acerca desta demonstração, analise as

afirmativas abaixo e marque V para as verdadeiras e F

para as falsas.

(__)O Balanço Orçamentário evidencia o superávit ou déficit do orçamento, apurado pelo confronto entre a receita orçamentária realizada (arrecadada) e a despesa orçamentária realizada, observadas as fases de liquidação e pagamento previstas na execução da despesa.

(__)As receitas e despesas extraorçamentárias compõem o corpo principal do Balanço Orçamentário para fins de apuração do resultado da execução orçamentária.

(__)A coluna da Previsão Inicial da receita deve refletir os valores constantes na Lei Orçamentária Anual (LOA) aprovada.

(__)As despesas são demonstradas no Balanço Orçamentário apenas pelos valores pagos, desconsiderando-se os valores empenhados e liquidados a pagar.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O Balanço Orçamentário evidencia o superávit ou déficit do orçamento, apurado pelo confronto entre a receita orçamentária realizada (arrecadada) e a despesa orçamentária realizada, observadas as fases de liquidação e pagamento previstas na execução da despesa.

(__)As receitas e despesas extraorçamentárias compõem o corpo principal do Balanço Orçamentário para fins de apuração do resultado da execução orçamentária.

(__)A coluna da Previsão Inicial da receita deve refletir os valores constantes na Lei Orçamentária Anual (LOA) aprovada.

(__)As despesas são demonstradas no Balanço Orçamentário apenas pelos valores pagos, desconsiderando-se os valores empenhados e liquidados a pagar.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Contador |

Q3796705

Contabilidade Pública

Em ação civil pública sobre transparência das contas,

discute-se se o ente público elaborou corretamente as

demonstrações contábeis aplicadas ao setor público.

Analise as afirmativas:

I.A demonstração das variações patrimoniais evidencia as variações patrimoniais aumentativas e diminutivas que alteram o patrimônio público ao longo do exercício.

II.O balanço patrimonial apresenta a situação do ativo, do passivo e do patrimônio líquido do ente público em determinada data, compondo o conjunto das demonstrações contábeis aplicadas ao setor público.

III.O balanço orçamentário confronta a receita e a despesa orçamentárias previstas com as realizadas, integrando as demonstrações contábeis aplicadas ao setor público.

IV.A demonstração dos fluxos de caixa, no contexto do setor público, integra o rol das demonstrações contábeis aplicadas ao setor público, evidenciando os fluxos de entradas e saídas de caixa.

Está CORRETO o que se afirma apenas em:

I.A demonstração das variações patrimoniais evidencia as variações patrimoniais aumentativas e diminutivas que alteram o patrimônio público ao longo do exercício.

II.O balanço patrimonial apresenta a situação do ativo, do passivo e do patrimônio líquido do ente público em determinada data, compondo o conjunto das demonstrações contábeis aplicadas ao setor público.

III.O balanço orçamentário confronta a receita e a despesa orçamentárias previstas com as realizadas, integrando as demonstrações contábeis aplicadas ao setor público.

IV.A demonstração dos fluxos de caixa, no contexto do setor público, integra o rol das demonstrações contábeis aplicadas ao setor público, evidenciando os fluxos de entradas e saídas de caixa.

Está CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

Instituto IDEAP

Órgão:

Prefeitura de Monte Alegre de Minas - MG

Prova:

Instituto IDEAP - 2025 - Prefeitura de Monte Alegre de Minas - MG - Contador |

Q3796514

Contabilidade Pública

A Lei nº 4.320/1964 prevê a elaboração de

balanços contábeis específicos para evidenciar a

execução orçamentária, financeira e patrimonial.

Considerando o disposto na lei, o balanço que

evidencia as receitas e despesas orçamentárias

previstas e realizadas é denominado:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Técnico em Contabilidade |

Q3796130

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas de Contabilidade

Aplicadas ao Setor Público.

O Município Delta elabora suas demonstrações contábeis em regime de competência,

mas seu orçamento é aprovado em regime de caixa. Na divulgação das Informações Orçamentárias,

apresentou: (i) orçamento aprovado; (ii) orçamento final; e (iii) valores realizados. Entretanto, não

evidenciou qualquer reconciliação entre os valores realizados ajustados para base comparável e os

valores reconhecidos nas demonstrações contábeis. Nesse sentido, considerando a Norma de

Contabilidade NBC TSP 13, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Contador |

Q3795087

Contabilidade Pública

Com base na NBC TSP 12, analise as assertivas a seguir relativas à demonstração

dos fluxos de caixa.

I. A demonstração dos fluxos de caixa da entidade deve classificar os fluxos exclusivamente em atividades operacionais e de investimento, sendo vedada a apresentação separada dos fluxos de financiamento.

II. Os fluxos de caixa decorrentes de amortização de empréstimos concedidos pela entidade a terceiros devem ser classificados como fluxos de caixa de investimento, mesmo quando a entidade for do setor público e tais empréstimos estiverem vinculados à atividade ordinária.

III. No método direto de apresentação dos fluxos de caixa operacionais, são obrigatoriamente informadas exclusivamente as variações das contas operacionais a receber e a pagar, sem detalhamento dos recebimentos brutos e pagamentos brutos da entidade.

IV. Transações que não envolvem caixa ou equivalentes de caixa, tais como a aquisição de ativo por meio da assunção de passivo, devem ser incluídas na demonstração dos fluxos de caixa como atividades de financiamento.

Quais estão INCORRETAS?

I. A demonstração dos fluxos de caixa da entidade deve classificar os fluxos exclusivamente em atividades operacionais e de investimento, sendo vedada a apresentação separada dos fluxos de financiamento.

II. Os fluxos de caixa decorrentes de amortização de empréstimos concedidos pela entidade a terceiros devem ser classificados como fluxos de caixa de investimento, mesmo quando a entidade for do setor público e tais empréstimos estiverem vinculados à atividade ordinária.

III. No método direto de apresentação dos fluxos de caixa operacionais, são obrigatoriamente informadas exclusivamente as variações das contas operacionais a receber e a pagar, sem detalhamento dos recebimentos brutos e pagamentos brutos da entidade.

IV. Transações que não envolvem caixa ou equivalentes de caixa, tais como a aquisição de ativo por meio da assunção de passivo, devem ser incluídas na demonstração dos fluxos de caixa como atividades de financiamento.

Quais estão INCORRETAS?

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794274

Contabilidade Pública

O Balanço Orçamentário é uma das principais

demonstrações contábeis do setor público. Com base

exclusivamente no disposto no Art. 102 da Lei Federal nº

4.320/1964, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária.

II. O Balanço Orçamentário demonstrará as receitas previstas e as despesas fixadas (dotação inicial), confrontando-as com as receitas arrecadadas e as despesas empenhadas (execução).

III. O Balanço Orçamentário evidenciará o resultado orçamentário do exercício, que é a diferença entre a receita arrecadada e a despesa liquidada no período.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I. O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária.

II. O Balanço Orçamentário demonstrará as receitas previstas e as despesas fixadas (dotação inicial), confrontando-as com as receitas arrecadadas e as despesas empenhadas (execução).

III. O Balanço Orçamentário evidenciará o resultado orçamentário do exercício, que é a diferença entre a receita arrecadada e a despesa liquidada no período.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794273

Contabilidade Pública

Com base exclusivamente na Norma Brasileira de

Contabilidade NBC TSP 11 − Demonstrações Contábeis,

emitida pelo Conselho Federal de Contabilidade (CFC), e

no Manual de Contabilidade Aplicada ao Setor Público

(MCASP), da Secretaria do Tesouro Nacional (STN),

sem considerar jurisprudência ou doutrina, o Balanço

Patrimonial no setor público evidencia a situação

patrimonial da entidade. Julgue os itens a seguir como

(V) Verdadeiros ou (F) Falsos:

(__) O Ativo é dividido em Circulante e Não Circulante, e o Não Circulante inclui os grupos Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

(__) Os "Créditos Tributários a Receber" (ex.: IPTU lançado e não vencido) devem ser classificados integralmente no Ativo Não Circulante, pois representam a Dívida Ativa.

(__) O Passivo é dividido em Circulante e Não Circulante. O Patrimônio Líquido é apresentado segregado do Passivo, evidenciando o Ativo = Passivo + Patrimônio Líquido.

(__) A "Dívida Fundada Interna" (obrigações com prazo superior a doze meses) é classificada como Passivo Circulante, pois é uma obrigação do Tesouro.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__) O Ativo é dividido em Circulante e Não Circulante, e o Não Circulante inclui os grupos Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

(__) Os "Créditos Tributários a Receber" (ex.: IPTU lançado e não vencido) devem ser classificados integralmente no Ativo Não Circulante, pois representam a Dívida Ativa.

(__) O Passivo é dividido em Circulante e Não Circulante. O Patrimônio Líquido é apresentado segregado do Passivo, evidenciando o Ativo = Passivo + Patrimônio Líquido.

(__) A "Dívida Fundada Interna" (obrigações com prazo superior a doze meses) é classificada como Passivo Circulante, pois é uma obrigação do Tesouro.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Ano: 2025

Banca:

IGEDUC

Órgão:

Câmara de Craíbas - AL

Prova:

IGEDUC - 2025 - Câmara de Craíbas - AL - Analista de Controle Interno |

Q3792821

Contabilidade Pública

De acordo exclusivamente com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) e a Lei nº 4.320/1964, o Balanço Patrimonial

demonstra a situação patrimonial da entidade pública em determinado

momento. Sobre a estrutura e composição deste demonstrativo, assinale a

alternativa CORRETA.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791196

Contabilidade Pública

O Balanço Patrimonial permite aos gestores e

administradores avaliarem a situação financeira de uma

empresa ou órgão público em determinado momento.

Antes de elaborar e interpretar o Balanço, é necessário

compreender sua estrutura e composição, pois somente

assim é possível analisar adequadamente os recursos

disponíveis e as obrigações da entidade.

Com base nesse contexto, assinale a alternativa correta:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

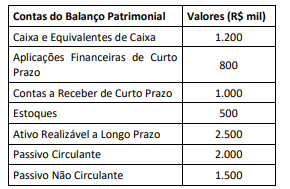

Q3786835

Contabilidade Pública

O Auditor Estadual de Controle realizou a análise econômico-financeira do Município Beta, com base nas demonstrações

contábeis encerradas em 31/12/2024.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786804

Contabilidade Pública

No exercício de 2024, a previsão incial das receitas

orçamentárias, correntes e de capital, de uma entidade do setor

público, era de R$ 400.000. Já a previsão atualizada era de

R$ 420.000, enquanto as receitas realizadas foram de R$ 430.000.

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786803

Contabilidade Pública

Uma entidade do setor público recebe royalties pela exploração

de recursos naturais de sua propriedade por terceiros.

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786802

Contabilidade Pública

Uma entidade do setor público apresentava a sua Demonstração

do Resultado de acordo com o método da natureza da despesa.

Os dados apresentados eram os seguintes:

• Receitas: R$ 500.000; • Despesas com benefícios a empregados: R$ 120.000; • Despesas com educação: R$ 100.000; • Despesas com depreciações: R$ 50.000; • Outras despesas: R$ 30.000; • Resultado: R$ 200.000.

A apresentação da demonstração foi considerada incorreta, uma vez que

Os dados apresentados eram os seguintes:

• Receitas: R$ 500.000; • Despesas com benefícios a empregados: R$ 120.000; • Despesas com educação: R$ 100.000; • Despesas com depreciações: R$ 50.000; • Outras despesas: R$ 30.000; • Resultado: R$ 200.000.

A apresentação da demonstração foi considerada incorreta, uma vez que

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786801

Contabilidade Pública

Em outubro de 2024, uma entidade do setor público realizou a

compra de material de consumo para uso imediato por

R$ 50.000, com pagamento previsto para o exercício seguinte.

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786800

Contabilidade Pública

Uma entidade do setor público elabora as suas demonstrações

contábeis em conformidade com as normas brasileiras de

contabilidade aplicadas ao setor público.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785951

Contabilidade Pública

No dia 01/07/2025 um Ente Público obteve recursos decorrentes de uma operação de

crédito. O montante de recursos financeiros recebido foi R$ 2.000.000,00 (dois milhões de

reais). Os dados para pagamento da operação são os seguintes:

- Prazo da operação: 40 meses.

- Vencimentos mensais e consecutivos, sempre no primeiro dia útil de cada mês.

- Vencimento da primeira parcela: 01/08/2025.

- Sistema de amortização constante, ou seja, o valor amortizado será sempre o mesmo.

- Valor de cada parcela: R$ 60.000,00, sendo R$ 10.000,00 a título de juros e R$ 50.000,00 de amortização.

Assinale a alternativa que apresenta o valor líquido da operação que deverá constar no Passivo Circulante do Balanço Patrimonial do Ente em 31/12/2025:

- Prazo da operação: 40 meses.

- Vencimentos mensais e consecutivos, sempre no primeiro dia útil de cada mês.

- Vencimento da primeira parcela: 01/08/2025.

- Sistema de amortização constante, ou seja, o valor amortizado será sempre o mesmo.

- Valor de cada parcela: R$ 60.000,00, sendo R$ 10.000,00 a título de juros e R$ 50.000,00 de amortização.

Assinale a alternativa que apresenta o valor líquido da operação que deverá constar no Passivo Circulante do Balanço Patrimonial do Ente em 31/12/2025:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785946

Contabilidade Pública

Assinale a alternativa que apresenta uma informação que NÃO deve ser incluída no

Balanço Orçamento do Ente Público:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785945

Contabilidade Pública

O departamento de contabilidade da Prefeitura Municipal pretende realizar os registros

contábeis relativos à depreciação mensal do mês de setembro de 2025. Analise as

afirmativas abaixo que tratam do tema:

I - A depreciação não gera registros contábeis do ponto de vista orçamentário.

II - O valor contábil líquido do bem é apurado através do seu valor de aquisição, acrescido das despesas com manutenção do bem e deduzido dos valores de depreciação e custos financeiros para sua aquisição.

III - A conta depreciação acumulada possui saldo credor, ou seja, natureza inversa do grupo contábil a que ela pertence.

IV - O registro da depreciação reduz o resultado apurado na Demonstração das Variações Patrimoniais do Ente.

Estão CORRETAS:

I - A depreciação não gera registros contábeis do ponto de vista orçamentário.

II - O valor contábil líquido do bem é apurado através do seu valor de aquisição, acrescido das despesas com manutenção do bem e deduzido dos valores de depreciação e custos financeiros para sua aquisição.

III - A conta depreciação acumulada possui saldo credor, ou seja, natureza inversa do grupo contábil a que ela pertence.

IV - O registro da depreciação reduz o resultado apurado na Demonstração das Variações Patrimoniais do Ente.

Estão CORRETAS:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785646

Contabilidade Pública

As informações adicionais em relação àquelas apresentadas nas demonstrações

contábeis, que oferecem descrições narrativas ou detalhamentos de itens divulgados

nessas demonstrações e informação sobre itens que não se enquadram nos critérios de

reconhecimento nas demonstrações contábeis, são chamadas de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785643

Contabilidade Pública

No Balanço Orçamentário, o resultado (Déficit ou Superavit) será apurado através da

diferença entre: