Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Contador |

Q3755854

Contabilidade Pública

Considere a seguinte situação hipotética:

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Contador |

Q3755850

Contabilidade Pública

Texto associado

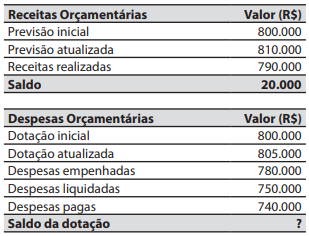

Para responder à questão, considere que ao

final de um exercício financeiro, as seguintes informações foram extraídas do balanço orçamentário de um

município da federação:

Nas informações relativas às Despesas Orçamentárias, o valor que deve ser inserido no campo em que

consta o símbolo ? é:

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Contador |

Q3755849

Contabilidade Pública

Texto associado

Para responder à questão, considere que ao

final de um exercício financeiro, as seguintes informações foram extraídas do balanço orçamentário de um

município da federação:

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Contador |

Q3755846

Contabilidade Pública

Texto associado

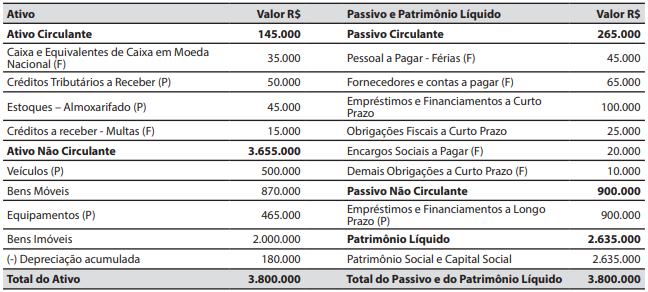

Para responder à questão, considere a seguinte situação hipotética: em 31/12/2024, o município de Nova

Altivole elaborou o seguinte balanço patrimonial.

Município de Nova Altivole – Balanço Patrimonial em 31/12/2024

Durante o mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registro da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2025, no valor de R$ 800.000.

2. Reconhecimento da depreciação, no valor de R$ 10.000.

3. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana) relativa ao exercício financeiro de 2025, no valor de R$ 600.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 15.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 50.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

Em 31/01/2025, no balanço patrimonial, o valor

do total do ativo foi de:

Q3754697

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (11ª edição), as demonstrações contábeis no setor

público devem proporcionar informações úteis para os usuários. Marque a alternativa CORRETA.

Q3752337

Contabilidade Pública

Conforme definido no Manual de Contabilidade Aplicado ao Setor Público (MCASP, 2024), as

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) que evidenciam receitas e despesas

orçamentárias em suas estruturas contábeis são:

Q3752206

Contabilidade Pública

O Balanço Financeiro, demonstração exigida pela Lei nº

4.320/1964, evidencia a movimentação de caixa da

entidade pública, confrontando todos os ingressos e

dispêndios, orçamentários e extraorçamentários, e

mostrando a variação ocorrida nas disponibilidades

financeiras. A análise de sua estrutura permite

compreender a gestão do fluxo de caixa. Assinale a

alternativa que descreve CORRETAMENTE um

componente da coluna "Ingressos Extraorçamentários" do Balanço Financeiro.

Q3752205

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) informa

sobre as alterações ocorridas no caixa e equivalentes de

caixa da entidade durante o período, classificadas por

atividades operacionais, de investimento e de

financiamento. O Manual de Contabilidade Aplicado ao

Setor Público (MCASP) orienta a elaboração desta

demonstração. Assinale a alternativa que apresenta um

exemplo de fluxo de caixa classificado como Atividade de

Financiamento.

Q3752202

Contabilidade Pública

O Balanço Orçamentário é a demonstração contábil que

confronta as receitas orçamentárias previstas com as

arrecadadas e as despesas orçamentárias fixadas com

as executadas (empenhadas, liquidadas e pagas)

durante o exercício financeiro, apurando o resultado

orçamentário. Assinale a alternativa que descreve

CORRETAMENTE o resultado evidenciado no Balanço

Orçamentário.

Q3752200

Contabilidade Pública

O Balanço Patrimonial das entidades do setor público

evidencia a situação patrimonial em determinado

momento, sendo estruturado conforme as diretrizes do

Manual de Contabilidade Aplicado ao Setor Público

(MCASP). A correta classificação dos elementos

patrimoniais é fundamental para a análise da

demonstração. Assinale a alternativa que descreve

CORRETAMENTE a classificação de um elemento no

Balanço Patrimonial.

Q3752197

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é o

relatório contábil que evidencia o resultado patrimonial

do exercício, apurado pelo confronto entre as Variações

Patrimoniais Aumentativas (VPA) e as Variações

Patrimoniais Diminutivas (VPD), sob o regime de

competência. A correta classificação das transações

como VPA ou VPD é crucial para a fidedignidade dessa

demonstração. Assinale a alternativa que apresenta um

exemplo de Variação Patrimonial Aumentativa (VPA)

independente da execução orçamentária.

Q3752193

Contabilidade Pública

O Balanço Patrimonial evidencia a situação patrimonial

de uma entidade em determinada data, apresentando o

conjunto de bens e direitos (Ativo), obrigações com

terceiros (Passivo Exigível) e os recursos próprios

(Patrimônio Líquido). A relação entre esses grupos é

expressa pela equação fundamental do patrimônio.

Acerca dessa equação e da representação patrimonial,

marque V, para as afirmativas verdadeiras, e F, para as

falsas:

(__) A equação fundamental do patrimônio estabelece que o total do Ativo é sempre igual à soma do Passivo Exigível com o Patrimônio Líquido (A = P + PL).

(__) O Ativo representa as aplicações de recursos da entidade, enquanto o Passivo Exigível e o Patrimônio Líquido representam as origens desses recursos (de terceiros e próprios, respectivamente).

(__) Uma situação em que o total do Ativo é inferior ao total do Passivo Exigível indica a existência de um Patrimônio Líquido negativo, denominado "Passivo a Descoberto".

(__) O Patrimônio Líquido pode ser definido como o conjunto de bens e direitos da entidade, deduzido das suas obrigações com terceiros, representando a riqueza líquida da organização.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__) A equação fundamental do patrimônio estabelece que o total do Ativo é sempre igual à soma do Passivo Exigível com o Patrimônio Líquido (A = P + PL).

(__) O Ativo representa as aplicações de recursos da entidade, enquanto o Passivo Exigível e o Patrimônio Líquido representam as origens desses recursos (de terceiros e próprios, respectivamente).

(__) Uma situação em que o total do Ativo é inferior ao total do Passivo Exigível indica a existência de um Patrimônio Líquido negativo, denominado "Passivo a Descoberto".

(__) O Patrimônio Líquido pode ser definido como o conjunto de bens e direitos da entidade, deduzido das suas obrigações com terceiros, representando a riqueza líquida da organização.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Q3752188

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada utilizando o método direto ou o método

indireto para apresentar os fluxos de caixa das

atividades operacionais. Ambos os métodos chegam ao

mesmo valor final para o caixa líquido gerado ou

consumido nas operações, mas diferem na forma de

apresentação. Assinale a alternativa que descreve

CORRETAMENTE o método indireto de elaboração da

DFC.

Ano: 2025

Banca:

CEV-URCA

Órgão:

Prefeitura de Mauriti - CE

Prova:

CEV-URCA - 2025 - Prefeitura de Mauriti - CE - Fiscal de Tributos |

Q3750714

Contabilidade Pública

Balanço Patrimonial é a

demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, em determinada data, a

posição patrimonial e financeira da entidade. Não faz

parte dos elementos que compõem o Balanço Patrimonial:

Q3748958

Contabilidade Pública

A Contadoria‑Geral do estado de São Paulo elaborou as

demonstrações contábeis referentes ao exercício de X4,

conforme as normas do Manual de Contabilidade Aplicada

ao Setor Público (MCASP). Durante uma análise, o contador

responsável foi questionado a respeito do conteúdo

informativo e do objetivo da demonstração das variações

patrimoniais (DVP).

Considerando essa situação hipotética, assinale a opção que descreve corretamente o objetivo e as informações evidenciadas pela DVP, segundo o MCASP.

Considerando essa situação hipotética, assinale a opção que descreve corretamente o objetivo e as informações evidenciadas pela DVP, segundo o MCASP.

Ano: 2025

Banca:

UNO Chapecó

Órgão:

Câmara Municipal de Chapecó - SC

Prova:

UNO Chapecó - 2025 - Câmara Municipal de Chapecó - SC - Controlador do Sistema de Controle Interno |

Q3745463

Contabilidade Pública

A Lei nº 4.3201964, embora editada há décadas,

permanece como a norma geral de Direito Financeiro,

estabelecendo as bases para a elaboração e o controle

dos orçamentos e balanços públicos. Ela instituiu os

balanços Orçamentário, Financeiro e Patrimonial, além

da Demonstração das Variações Patrimoniais, cada qual

com uma finalidade específica. O Balanço Patrimonial

(BP), em especial, deve refletir a situação estática do

patrimônio ao final do exercício, segregando os ativos e

passivos em financeiros e permanentes. O Controlador

Interno deve assegurar que o BP esteja em

conformidade com o Anexo 14 da lei. Acerca do Balanço

Patrimonial, conforme a Lei nº 4.32064, marque V, para

as afirmativas verdadeiras, e F, para as falsas:

(__)O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Saldo Patrimonial (Patrimônio Líquido).

(__)Ativo Financeiro abrangerá os créditos e valores cuja mobilização ou realização dependa de autorização legislativa.

(__)Ativo Permanente abrangerá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

(__)Passivo Financeiro e Passivo Permanente compreenderão as dívidas fundadas e outras, inclusive as operações de crédito de prazo inferior a 12 meses.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Saldo Patrimonial (Patrimônio Líquido).

(__)Ativo Financeiro abrangerá os créditos e valores cuja mobilização ou realização dependa de autorização legislativa.

(__)Ativo Permanente abrangerá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

(__)Passivo Financeiro e Passivo Permanente compreenderão as dívidas fundadas e outras, inclusive as operações de crédito de prazo inferior a 12 meses.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

UNO Chapecó

Órgão:

Câmara Municipal de Chapecó - SC

Prova:

UNO Chapecó - 2025 - Câmara Municipal de Chapecó - SC - Controlador do Sistema de Controle Interno |

Q3745461

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é um

dos principais relatórios contábeis exigidos pela Lei nº

4.32064, evidenciando as alterações ocorridas no

patrimônio líquido da entidade pública durante o

exercício financeiro. Diferente do Balanço Orçamentário,

que foca na receita arrecadada e na despesa

empenhada, a DVP opera integralmente sob o regime de

competência, mostrando o resultado patrimonial

(superávit ou déficit econômico) através do confronto

entre as Variações Patrimoniais Aumentativas (VPAs) e

as Variações Patrimoniais Diminutivas (VPDs). O

Controlador Interno utiliza a DVP para avaliar o

desempenho econômico da gestão. Sobre a estrutura e

os componentes da DVP, assinale a alternativa correta.

Ano: 2025

Banca:

UNO Chapecó

Órgão:

Câmara Municipal de Chapecó - SC

Prova:

UNO Chapecó - 2025 - Câmara Municipal de Chapecó - SC - Analista Contábil e Financeiro |

Q3744876

Contabilidade Pública

O Balanço Patrimonial (BP) é a demonstração contábil

estática que evidencia a posição patrimonial e financeira

da entidade em um determinado momento,

apresentando o conjunto de Ativos (bens e direitos),

Passivos (obrigações) e o Patrimônio Líquido. A Lei

6.404/76 e a NBC TG 26 determinam que os elementos

do BP sejam classificados em grupos (Circulante e Não

Circulante) com base em seu prazo de realização ou

exigibilidade. Um analista contábil está preparando o

fechamento do balanço da Câmara Municipal de

Chapecó (uma entidade do setor público) em 31/12/X1,

cujo exercício social coincide com o ano civil. Acerca da

classificação dos saldos no Balanço Patrimonial, marque

V para as afirmativas verdadeiras e F para as falsas.

(__)Um empréstimo contraído em X1, com vencimento total previsto para X5, deve ser classificado integralmente no Passivo Não Circulante no balanço de 31/12/X1.

(__)Os investimentos permanentes em outras sociedades, que não se destinem à manutenção da atividade da companhia e não sejam de curto prazo, devem ser classificados no Ativo Circulante, no grupo Investimentos Temporários.

(__)Ativos e passivos são classificados como circulantes quando se espera que sejam realizados ou liquidados no decurso normal do ciclo operacional da entidade, ou em até doze meses após a data do balanço, o que for maior.

(__)O Ativo Não Circulante é composto pelos subgrupos: Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)Um empréstimo contraído em X1, com vencimento total previsto para X5, deve ser classificado integralmente no Passivo Não Circulante no balanço de 31/12/X1.

(__)Os investimentos permanentes em outras sociedades, que não se destinem à manutenção da atividade da companhia e não sejam de curto prazo, devem ser classificados no Ativo Circulante, no grupo Investimentos Temporários.

(__)Ativos e passivos são classificados como circulantes quando se espera que sejam realizados ou liquidados no decurso normal do ciclo operacional da entidade, ou em até doze meses após a data do balanço, o que for maior.

(__)O Ativo Não Circulante é composto pelos subgrupos: Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

UNO Chapecó

Órgão:

Câmara Municipal de Chapecó - SC

Prova:

UNO Chapecó - 2025 - Câmara Municipal de Chapecó - SC - Analista Contábil e Financeiro |

Q3744871

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público

(MCASP) é o documento que uniformiza os

procedimentos contábeis em todos os entes da

Federação (União, Estados, DF e Municípios), em

consonância com as Normas Brasileiras de

Contabilidade Técnicas do Setor Público (NBC TSP) e

padrões internacionais. O MCASP detalha o Plano de

Contas Aplicado ao Setor Público (PCASP) e a estrutura

das Demonstrações Contábeis (Balanço Orçamentário,

Financeiro, Patrimonial, DVP, DFC e Notas Explicativas).

O Analista Contábil e Financeiro da Câmara Municipal de

Chapecó deve utilizar o MCASP como guia principal para

o registro dos atos e fatos contábeis. Assim, analise as

afirmativas a seguir.

I.O MCASP estrutura o Plano de Contas (PCASP) em 8 classes, sendo as 4 primeiras (Ativo, Passivo, VPA, VPD) destinadas ao registro patrimonial (natureza de informação patrimonial) e as 4 últimas (Controle da Aprovação do Planejamento, Controle da Execução do Planejamento, Controles Devedores, Controles Credores) destinadas ao controle (natureza de informação de controle).

II.O Balanço Orçamentário, conforme o MCASP, demonstrará as receitas e despesas orçamentárias previstas em confronto com as realizadas, apurando o resultado orçamentário (superávit ou déficit) do exercício.

III.O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I.O MCASP estrutura o Plano de Contas (PCASP) em 8 classes, sendo as 4 primeiras (Ativo, Passivo, VPA, VPD) destinadas ao registro patrimonial (natureza de informação patrimonial) e as 4 últimas (Controle da Aprovação do Planejamento, Controle da Execução do Planejamento, Controles Devedores, Controles Credores) destinadas ao controle (natureza de informação de controle).

II.O Balanço Orçamentário, conforme o MCASP, demonstrará as receitas e despesas orçamentárias previstas em confronto com as realizadas, apurando o resultado orçamentário (superávit ou déficit) do exercício.

III.O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Ano: 2025

Banca:

EDUCA

Órgão:

Prefeitura de Brejo do Cruz - PB

Prova:

EDUCA - 2025 - Prefeitura de Brejo do Cruz - PB - Agente Fiscal de Tributos |

Q3744676

Contabilidade Pública

No Artigo 105, da Lei nº 4.320, de 1964 (Normas Gerais

de Direito Financeiro), define expressamente os

elementos que a Demonstração do Balanço Patrimonial

deve demonstrar.

Considerando o que está estabelecido no referido artigo, assinale a alternativa que NÃO representa um dos elementos componentes do Balanço Patrimonial.

Considerando o que está estabelecido no referido artigo, assinale a alternativa que NÃO representa um dos elementos componentes do Balanço Patrimonial.