Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Com base nessa situação hipotética, nos dados descritos e no art. 103 da Lei nº 4.320/1964, assinale a opção que apresenta o resultado financeiro do exercício.

Em 31/12/2024, a cotação do dólar era R$ 6,20.

No segundo semestre de 2024, a inflação norte-americana foi de 2%, enquanto a brasileira foi de 5%.

No Balanço Patrimonial de 31/12/2024, a entidade reconheceu o título por

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deve resultar na saída de recursos da entidade e que pode ou não ocorrer por força de lei.

II. A situação patrimonial líquida é a diferença positiva entre os ativos e os passivos após a inclusão das receitas e a dedução das despesas, reconhecida na demonstração que evidencia o patrimônio líquido.

III. Receita corresponde a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários, enquanto despesa corresponde a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

Está correto o que se afirma em

No Balanço Patrimonial individual da entidade do setor público, o prejuízo gera o seguinte efeito no Balanço Patrimonial, em 2024:

( ) A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP

( ) A DMPL complementa o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

( ) A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

As afirmativas são, respectivamente,

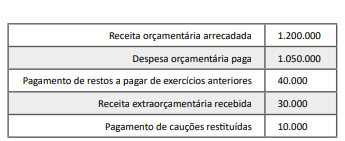

Considere as informações a seguir, relativas ao exercício anterior de uma entidade pública, em R$:

Com base exclusivamente nas informações apresentadas, o valor correspondente ao resultado patrimonial do período, em R$, é:

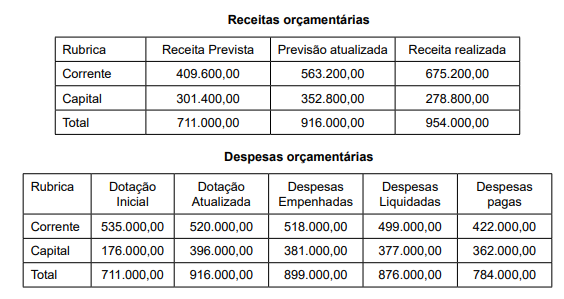

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão:

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão:

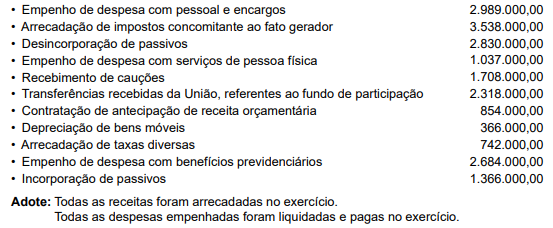

Considere as informações a seguir para responder à questão:

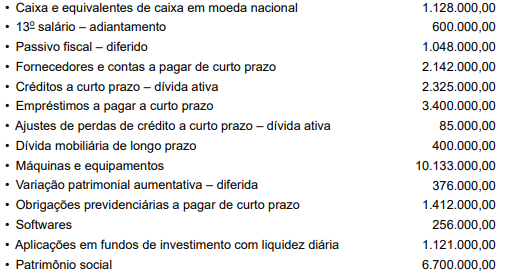

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

Considere as informações a seguir para responder à questão:

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

Em 2024, a entidade reconheceu os seguintes fatos na DVP:

I. Reversão de provisão

II. Baixa de investimento

III. Redução ao valor recuperável no ativo imobilizado

Os valores envolvidos nos fatos não eram considerados relevantes.

A entidade pode apresentar em notas explicativas as circunstâncias relacionadas ao que se afirma em

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da universidade: