Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

(__)O método direto evidencia os principais componentes das entradas e saídas brutas de caixa, como recebimentos de tributos e pagamentos a fornecedores e servidores, oferecendo informações que podem ser úteis na estimativa dos fluxos de caixa futuros.

(__)No método indireto, o fluxo de caixa das atividades operacionais é determinado ajustando-se o resultado patrimonial do exercício (superávit ou déficit) por itens que não afetam o caixa, como depreciação, e por variações nas contas do ativo circulante e passivo circulante.

(__)A amortização de uma operação de crédito (empréstimo) obtida pela entidade pública, excluindo os juros, deve ser classificada como uma atividade operacional na DFC, pois está relacionada à gestão corrente da dívida.

(__)O recebimento de recursos de transferências de capital, como aquelas destinadas à construção de uma obra de infraestrutura, é classificado como fluxo de caixa das atividades de investimento.

A sequência está correta em:

I.O Ativo é segregado em Circulante e Não Circulante, sendo que o Não Circulante é composto pelos subgrupos Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

II.As contas de Compensação, que registram atos potenciais que podem afetar o patrimônio, como garantias e avais concedidos, são apresentadas em grupo específico no final do Balanço Patrimonial, após o Ativo e o Passivo.

III.O Passivo é segregado em Circulante e Não Circulante. Adicionalmente, o Patrimônio Líquido é apresentado logo após o Passivo, sendo composto por contas como Capital Social, Reservas e Resultados Acumulados.

Está correto o que se afirma em:

I.Ativo é um recurso controlado pela entidade no presente como resultado de evento passado, do qual se espera que fluam benefícios econômicos futuros ou potencial de serviços.

II.Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja extinção deva resultar na saída de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

III.Patrimônio Líquido é a diferença entre os Ativos e os Passivos, representando a situação líquida da entidade (saldo patrimonial).

Está correto o que se afirma em:

I.O Balanço Patrimonial evidencia a situação patrimonial da entidade, demonstrando os Ativos (bens e direitos), os Passivos (obrigações) e o Patrimônio Líquido em determinada data.

II.O Balanço Financeiro demonstra a movimentação de caixa (ingressos e dispêndios) orçamentários e extraorçamentários, evidenciando o resultado financeiro do exercício.

III.O Balanço Patrimonial deve apresentar o Ativo e o Passivo classificados em Circulante e Não Circulante, conforme o grau de liquidez e exigibilidade.

Está correto o que se afirma em:

Considerando a contabilidade pública segundo a NBC T 16 e o MCASP (Manual de Contabilidade Aplicada ao Setor Público, 8ª edição), analise as afirmativas sobre DCASP (Demonstrações Contábeis Aplicadas ao Setor Público).

I. Variações orçamentárias obedecem ao regime orçamentário de empenho e execução, enquanto variações patrimoniais obedecem ao regime de competência e mensuração patrimonial.

II. As DCASP contemplam Balanço Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração das Mutações do Patrimônio Líquido e Notas Explicativas.

III. O PCASP (Plano de Contas Aplicado ao Setor Público) padroniza lançamentos e estrutura multicontábil, favorecendo consolidação em âmbito nacional.

IV. A DRE substitui a Demonstração das Variações Patrimoniais no setor público, replicando a estrutura das sociedades por ações.

V. Depósitos e cauções consignados constituem ingressos extraorçamentários no Balanço Financeiro e preservam o resultado patrimonial.

Estão corretas as afirmativas:

Estão corretos, EXCETO:

A seguir algumas informações contábeis divulgadas no Balanço Orçamentário:

Previsão Inicial da Receita – R$ 150.000,00

Previsão Atualizada da Receita – R$ 200.000,00

Receita Realizada até o bimestre – R$ 350.000,00

Superávit financeiro utilizado para créditos adicionais – R$ 50.000,00

Dotação Inicial – R$ 150.000,00

Dotação Atualizada – R$ 250.000,00

Despesas Empenhadas – R$ 240.000,00

Despesas Liquidadas – R$ 200.000,00

Despesas Pagas – R$ 180.000,00

Podemos afirmar:

I. Acréscimo da dotação atualizada suportado pelo excesso de arrecadação.

II. Superávit orçamentário baseado no empenho de R$ 100.000,00.

III. Dívida orçamentária total do exercício de R$ 20.000,00. IV. Excesso de arrecadação de R$ 100.000,00.

Está CORRETO apenas a afirmativa

I. O Balango Orçamentário tem por finalidade demonstrar as receitas previstas em confronto com as realizadas e as despesas fixadas em confronto com as executadas, evidenciando o resultado orçamentário do exercício.

II. O resultado orçamentário é apurado pela diferença entre a receita orçamentária realizada e a despesa orçamentária empenhada, conforme o regime orçamentário.

III. O Balango Orçamentário é de elaboração obrigatória para todos os entes da Federação e entidades integrantes do orçamento fiscal e da seguridade social, inclusive fundos e consórcios públicos.

Quais estão corretas?

As Características qualitativas das demonstrações contábeis dividem-se em Fundamentais e de Melhorias, essas características visam garantir que as informações contábeis sejam úteis e relevantes para a tomada de decisões pelos usuários. De acordo com o exposto, qual alternativa NÃO representa uma Característica de Melhoria:

Observe o texto-base a seguir para resolução da questão:

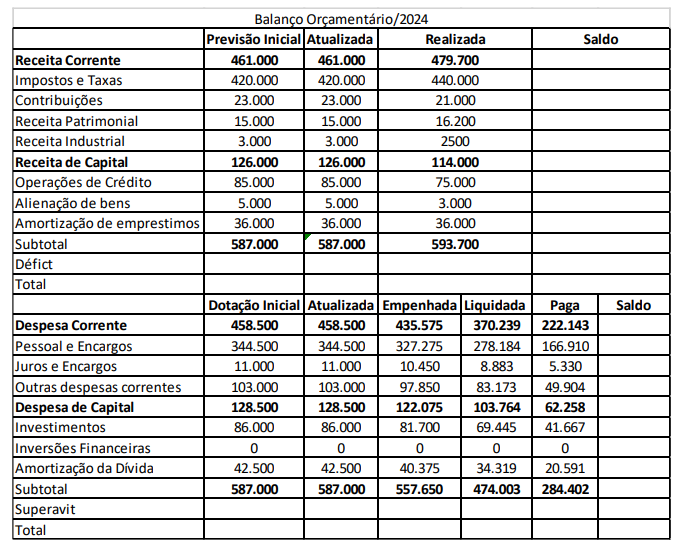

O Balanço Orçamentário é uma das principais demonstrações contábeis do Setor Público, com o objetivo de confrontar o planejamento com a execução das receitas e despesas contidas no orçamento público, em um determinado exercício financeiro. Analise o balanço orçamentário simplificado abaixo, com dados ainda sem preenchimento:

Observe o texto-base a seguir para resolução da questão:

O Balanço Orçamentário é uma das principais demonstrações contábeis do Setor Público, com o objetivo de confrontar o planejamento com a execução das receitas e despesas contidas no orçamento público, em um determinado exercício financeiro. Analise o balanço orçamentário simplificado abaixo, com dados ainda sem preenchimento:

I. a Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício;

II. o Balanço Patrimonial é composto por quatro quadros: principal, dos ativos e passivos permanentes, das contas de compensação e do superávit/déficit financeiro;

III. o objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício.

Com base na análise dos itens acima, assinale a alternativa correta.