Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

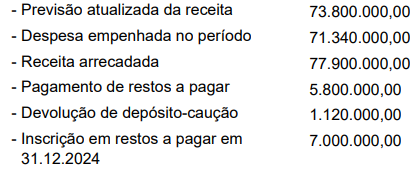

As informações a seguir foram extraídas do Balanço Orçamentário de uma Prefeitura Municipal, referente ao ano de 2024, em R$:

Considerando exclusivamente as informações apresentadas e em conformidade com o Balanço Financeiro elaborado, o saldo final em espécie, em 2024, foi, em reais:

Quanto à informação a ser declarada na demonstração do resultado ou nas notas explicativas, a NBC TSP11 prescreve que a entidade deve apresentar a análise das despesas utilizando o detalhamento com base

(__)A DVP confronta as Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD) pelo regime de competência, apurando o resultado patrimonial do exercício, que pode ser Superávit ou Déficit Patrimonial.

(__)O reconhecimento de uma receita orçamentária de capital oriunda de operação de crédito gera uma Variação Patrimonial Aumentativa (VPA) na DVP, pois há ingresso efetivo de recursos financeiros nos cofres públicos.

(__)As mutações patrimoniais que não afetam o patrimônio líquido, como a compra de um veículo à vista (troca de caixa por imobilizado), não transitam pelo resultado da DVP, sendo fatos permutativos que não geram VPA nem VPD.

(__)O resultado da DVP deve coincidir obrigatoriamente com o resultado da execução orçamentária (Superávit/Déficit Orçamentário), uma vez que todas as despesas orçamentárias são também despesas patrimoniais no setor público.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I- O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas, estruturadas em quadro principal, quadro da execução de restos a pagar não processados e quadro da execução de restos a pagar processados.

II- Na estrutura do Balanço Orçamentário, o déficit orçamentário ocorre quando a despesa empenhada é superior à receita arrecadada, devendo ser demonstrado como uma linha de ajuste para equilibrar os totais.

III- As receitas e despesas orçamentárias devem ser demonstradas no Balanço Orçamentário pelos valores brutos, sendo vedada a apresentação de valores líquidos que ocultem deduções ou renúncias.

IV- O superávit financeiro do exercício anterior, embora utilizado para abertura de créditos adicionais, não deve ser computado como receita orçamentária no quadro principal do Balanço Orçamentário para fins de apuração do resultado.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Uma das demonstrações contábeis aplicadas ao setor público é Balanço Financeiro.

Ele evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente, o Balanço Patrimonial é composto por

Um agente de controle interno está buscando a demonstração contábil aplicada ao setor público, que apresenta as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

Nesse caso, o agente de controle interno deve buscar:

I. O balanço patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio das contas representativas do ativo, passivo e patrimônio líquido.

II. O balanço orçamentário evidencia as receitas e despesas previstas em confronto com as realizadas.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior.

I. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro.

II. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira.

III. O Balanço Financeiro é elaborado utilizando-se informações de natureza patrimonial (classes 1 a 4 do PCASP) e orçamentária (classes 5 e 6 do PCASP).

IV. O superávit financeiro apurado poderá servir de fonte para alterações nos créditos adicionais.

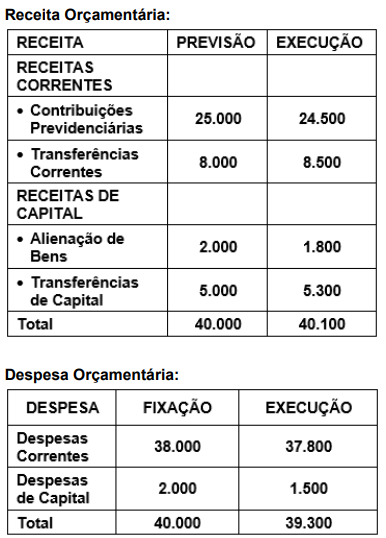

Um órgão previdenciário estadual apresentou o seguinte Balanço Orçamentário em 31/12/2023 (valores em milhares de reais):

Com base nas informações apresentadas, o órgão previdenciário apurou, em termos orçamentários e em milhares de reais:

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são:

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve