Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

A Prefeitura de Marcelândia apresentou, no exercício, as seguintes variações patrimoniais:

• Receitas de impostos: R$ 8.000.000

• Transferências correntes recebidas: R$ 2.000.000

• Depreciação de bens móveis: R$ 500.000

• Despesas com pessoal: R$ 5.000.000

• Juros da dívida ativa recebidos: R$ 300.000

Com base nesses dados, o resultado econômico apurado na DRE será:

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

As notas explicativas são facultativas às demonstrações contábeis do setor público, podendo ser substituídas por relatórios gerenciais.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço financeiro demonstra ingressos e dispêndios financeiros, inclusive os de natureza extraorçamentária.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço orçamentário evidencia as variações patrimoniais decorrentes da execução das receitas e das despesas não orçamentárias.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

A DFC do setor público deve evidenciar os fluxos de caixa segregados por atividade operacional, de investimento e de financiamento.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

O parcelamento de R$ 60.000 referente às retenções federais deve ser registrado como ativo circulante até sua quitação.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

A demonstração dos fluxos de caixa (DFC) é facultativa para as entidades públicas, desde que estas apresentem o balanço financeiro e o orçamentário.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

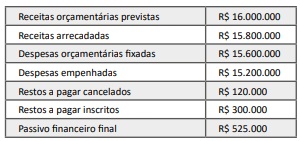

Suponha‑se que, em 31/12/2024, o CRC‑AM apresentou os totais contábeis a seguir.

Nesse contexto, o balanço orçamentário do CRC‑AM evidencia superávit orçamentário de R$ 600.000, apurado pela diferença entre as receitas arrecadadas (R$ 15.800.000) e as despesas empenhadas do exercício (R$ 15.200.000), sendo irrelevantes, para fins de apuração do resultado orçamentário, a inscrição de restos a pagar e a variação do passivo financeiro.

Considerem‑se os dados a seguir.

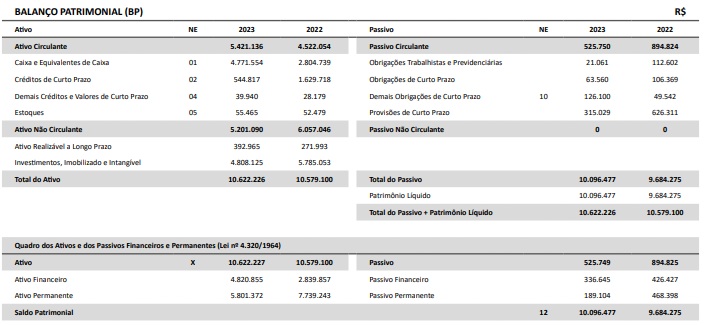

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

O balanço indica que a liquidez geral (ativo total ÷ passivo total) é de aproximadamente 20, indicando alta solvência global.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A redução de 41% no passivo circulante entre 2022 e 2023 aumenta o grau de endividamento geral, pois reduz a base de cálculo do patrimônio líquido.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise vertical do balanço patrimonial revela a evolução dos valores absolutos dos itens de uma demonstração contábil ao longo de um período.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise horizontal mostra retração no ativo não circulante superior a 14%, refletindo possível reclassificação de bens permanentes para curto prazo.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

O quociente de liquidez seca demonstra um índice de cobertura de exibilidade de curto prazo inferior a 8,0. Tal resultado indicaria que a autarquia opera com uma margem de segurança reduzida para honrar seus compromissos imediatos.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A liquidez imediata do CRC‑AM, calculada apenas com caixa e equivalentes de caixa sobre o passivo circulante, resulta inferior a 0,9, indicando insuficiência de disponibilidade imediata para cobrir as obrigações exigíveis.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

Considerando os valores de 2023, o índice de liquidez corrente do CRC‑AM é superior a 8, o que evidencia elevada capacidade de pagamento de obrigações de curto prazo.

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

Durante a auditoria, o TCU solicitou demonstrações financeiras e notas explicativas do exercício anterior. O CRC‑AM, por se tratar de conselho profissional, deve apresentar as demonstrações solicitadas.

I. A DFC permite identificar a origem e a aplicação de recursos, facilitando a avaliação de decisões de investimento e o cálculo do Valor Presente Líquido (VPL) com base nos fluxos líquidos de caixa esperados.

II. O fluxo de caixa das atividades de financiamento é responsável pelos pagamentos. O que evidencia a rentabilidade de projetos de investimento é o balanço patrimonial, pois ele demonstra o ativo imobilizado.

III. O uso do método direto na elaboração da DFC detalha as atividades operacionais, o que favorece uma análise comparativa estratégica para alterações e projeções de estoque, para uso de técnicas como Just In Time (JIT).

IV. A DFC também é utilizada no acompanhamento da performance de projetos em execução, permitindo observar a variação do caixa gerado e sua aderência ao planejamento orçamentário e aos limites operacionais estabelecidos.