Questões de Concurso

Sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 685 questões

Em relação à despesa e à receita públicas, julgue o item subsequente.

Os restos a pagar inscritos na condição de não processados e que não forem liquidados serão bloqueados no dia 30 de junho do segundo ano subsequente ao de sua inscrição, excetuados os restos a pagar relativos a algumas despesas previstas em norma, como as do Ministério da Saúde.

Julgue o item a seguir, a respeito de orçamento público e gestão patrimonial, considerando a legislação financeira e orçamentária vigente, a Constituição Federal de 1988 e a jurisprudência dos tribunais superiores.

Segundo a jurisprudência do STF, é legítima a previsão contida em Constituição estadual que, com vistas a garantir o efetivo cumprimento do orçamento impositivo dentro do exercício financeiro da respectiva lei orçamentária anual (LOA), vede a inscrição em restos a pagar das despesas decorrentes das emendas parlamentares impositivas.

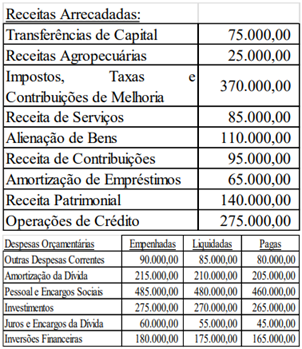

Uma prefeitura apresentou os seguintes dados orçamentários:

Com base nas informações fornecidas, o valor inscrito em restos a pagar processados foi de:

Asserção I - As despesas orçamentárias empenhadas no exercício e não pagas deverão ser inscritas em restos a pagar.

Porque

Asserção II - A inscrição dos restos a pagar é uma operação de escrituração contábil financeira e integrará o passivo circulante, fazendo parte da chamada dívida flutuante.

A respeito das afirmativas, assinale a opção CORRETA:

( ) Os recursos orçamentários utilizados para pagamentos dos valores inscritos em restos a pagar devem ter sido arrecadados no mesmo exercício do efetivo pagamento.

( ) A receita orçamentária que ampara o empenho da despesa orçamentária foi estimada e pertence ao exercício de sua efetiva arrecadação. Essa receita serviu de base, dentro do princípio do equilíbrio orçamentário, para a fixação da despesa orçamentária aprovada pelo Poder Legislativo para o exercício financeiro em questão. A despesa orçamentária, que for empenhada com base nesse crédito orçamentário, também pertencerá ao referido exercício.

( ) As despesas empenhadas e inscritas em Restos a Pagar devem seguir rotinas específicas quanto às informações de natureza patrimonial, orçamentária e de controle e, uma vez inscritas, não poderão ser canceladas.

( ) O reconhecimento da obrigação de pagamento das despesas como “Despesas de Exercícios Anteriores” cabe à autoridade competente para empenhar a despesa.

( ) O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Por não se tratar de despesa efetiva no momento do suprimento, o adiantamento constitui despesa extraorçamentária.

A sequência está correta em

- Dotação inicial: R$ 1.400.000,00

- Crédito adicional suplementar R$ 400.000,00

- Valor empenhado no exercício: R$ 1.650.000,00

- Valor liquidado no exercício: R$ 1.350.000,00

- Não houve anulação de empenho no exercício

- Somente pode ocorrer pagamento após a regular liquidação da despesa

Com base nas informações acima, o valor total inscrito em Restos a Pagar (processados e não processados) foi de:

Assinale a opção que descreve as condições necessárias para que uma despesa seja inscrita em Restos a Pagar Não Processados.

Em relação aos Restos a Pagar, analise as assertivas abaixo e assinale a alternativa correta.

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de Restos a Pagar: os processados e os não processados.

III. Não haverá tratamento específico para o encerramento, transferência e abertura de saldos entre o exercício financeiro que se encerra e o que inicia.

IV. A inscrição de Restos a Pagar deve observar as disponibilidades financeiras e condições da legislação pertinente.

Nesse caso, assinale a opção correta acerca do modo como o Prefeito que tomou posse deve agir.

- Em 04/12/2023, ocorreu o empenho de despesa para a aquisição de 100 cestas básicas, pelo valor total de R$ 16.000,00.

- Em 15/12/2023, o fornecedor entregou as 100 cestas básicas à entidade e um crédito empenhado em liquidação foi registrado pelo valor total empenhado.

- Em 18/12/2023, ocorreu a liquidação da despesa pelo valor total empenhado.

- Em 22/12/2023, as 100 cestas básicas foram gratuitamente distribuídas pela entidade às pessoas em situação de vulnerabilidade financeira.

- Em 08/01/2024, a despesa foi paga pelo valor total empenhado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, a referida entidade

I - A nota de empenho ordinário é utilizada para o pagamento de despesa que se conhece previamente o montante e será paga de forma parcelada.

II - A aquisição de títulos representativos de capital de empresas em funcionamento é classificada como inversões financeiras de despesas de capital.

III - Os restos a pagar são despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas (as despesas empenhadas e liquidadas) das não processadas (apenas empenhadas e aguardando a liquidação).

Assinale a opção correta.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.