Questões de Concurso

Sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 685 questões

Considerando um empenho emitido em 10 de novembro do exercício atual para compra de carteiras escolares, com prazo de 60 dias corridos para a entrega, no qual, em 31 de dezembro do exercício financeiro em questão, não se cumpriram os termos do art. 63 da Lei n. 4.320/1964. Este empenho será inscrito em “Restos a pagar”?

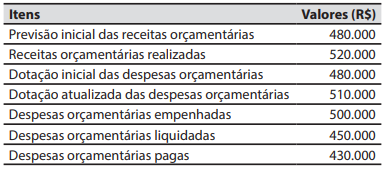

Considerando somente essas informações, assinale a opção que indica corretamente o montante dos restos a pagar não processados que deverão ser registrados no encerramento do exercício financeiro.

Em relação aos restos a pagar, avaliar se as afirmativas são certas (C) ou erradas (E) e assinalar a sequência correspondente.

( ) São consideradas restos a pagar processados as despesas que foram empenhadas, mas estão pendentes de liquidação e pagamento.

( ) São consideradas restos a pagar não processados as despesas empenhadas e liquidadas, mas que estão pendentes de pagamento.

( ) São consideradas restos a pagar as despesas empenhadas no exercício atual ou anterior e que não foram pagas até o dia 31/12 do exercício financeiro vigente.

Januário é servidor municipal do Poder Judiciário e trabalha na área de execução orçamentária de Tribunal de Justiça estadual. Uma das atribuições de Januário é, no início de cada ano, assim que iniciada formalmente a execução orçamentária, realizar os empenhos que lastreiam os contratos vigentes do Tribunal e que eventualmente tenham sido assinados em anos anteriores. Outra atribuição é realizar, ao final de cada exercício, a inscrição dos empenhos em restos a pagar, conforme a necessidade contratual.

A esse respeito, com base na legislação fiscal do país, é correto afirmar:

Assinale a alternativa que preenche corretamente a lacuna do texto.

Os gestores financeiros da empresa obtiveram da Prefeitura contratante as seguintes informações:

I. O contrato firmado em 2024 está registrado nas classes de informações contábeis de controle, contas do ativo e passivo potenciais no valor R$ 350.000.000,00, de acordo com Plano de Contas Aplicado ao Setor Público - PCASP;

II. Em 2024, ficaram inscritos em Restos a Pagar Processados R$ 100.000.000,00 em nome da empresa incorporadora e R$ 40.000.000,00 em Restos a Pagar não Processados;

III. Existem na conta bancária da Prefeitura, oriundos da Caixa Econômica Federal, recursos de R$ 200.000.000,00;

IV. Existe saldo contratual, sem autorização para início das obras, no valor de R$ 10.000.000,00, além de crédito orçamentário disponível em 2025 sem programação orçamentária aprovada.

Podemos afirmar como FALSA a afirmativa:

Assim, analise as afirmativas a seguir sobre os Restos a Pagar (RAP).

I. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas (aquelas já liquidadas) das não processadas (aquelas ainda pendentes de liquidação).

II. Os Restos a Pagar, sejam processados ou não processados, são computados na Dívida Flutuante do ente público, afetando o passivo financeiro.

III. Os Restos a Pagar não processados inscritos no exercício devem ser liquidados e pagos impreterivelmente até 31 de dezembro do exercício subsequente, sob pena de cancelamento automático.

IV. A inscrição em Restos a Pagar Processados só é válida se houver dotação orçamentária específica na Lei Orçamentária Anual do exercício seguinte para cobri-los.

Está correto o que se afirma em:

• 20/12/X1: empenho no valor de R$ 800.000; • 29/12/X1: liquidação da despesa (conferência e atesto, conforme o art. 63 da Lei nº 4.320/1964); • 31/12/X1: despesa ainda não paga; e • 15/01/X2: pagamento integral ao fornecedor.

Com base nessa situação hipotética e conforme a Lei nº 4.320/1964 e o MCASP (edição vigente), assinale a opção que apresenta a classificação correta da despesa em 31/12/X1 e a providência cabível.

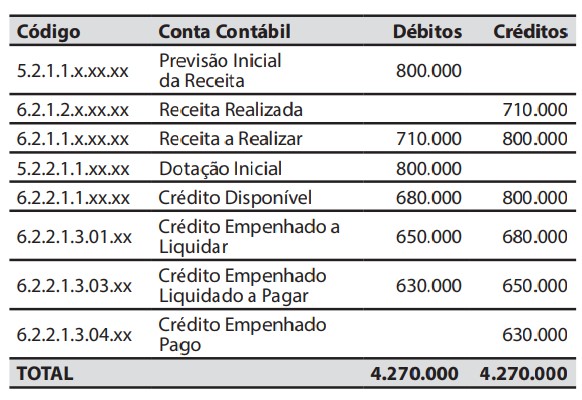

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

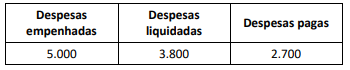

Considerando o Caso 1, em 31/12/2024, o valor total inscrito em restos a pagar foi de: