Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.009 questões

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26627

Administração Financeira e Orçamentária

A Lei n.o 101/2000, conhecida como Lei de Responsabilidade Fiscal (LRF), estabeleceu normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, como as normas para execução orçamentária e cumprimento de metas. Segundo a LRF, os recursos legalmente vinculados a finalidade específica

deverão ser utilizados exclusivamente para atender ao objeto de sua vinculação e somente no exercício em que ocorrer o ingresso

deverão ser utilizados exclusivamente para atender ao objeto de sua vinculação e somente no exercício em que ocorrer o ingresso

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26626

Administração Financeira e Orçamentária

Segundo o art. 103 da Lei n.o 4.320/1964, o papel do balanço financeiro é demonstrar o fluxo de caixa da entidade, evidenciando todos os ingressos e dispêndios de recursos no exercício, conjugados com os saldos de disponibilidades do exercício anterior e aqueles que passarão para o exercício seguinte. Acerca do tratamento dado aos restos a pagar para fins de elaboração do balanço financeiro, julgue o item a seguir.

Os restos a pagar pagos no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Os restos a pagar pagos no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26625

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações de despesa não computada ou insuficientemente dotada na Lei de Orçamento, classificando-se, entre eles, os créditos especiais. Esses créditos

têm por finalidade atender a despesas imprevisíveis e urgentes e exigem tramitação diversa da aplicada aos demais créditos adicionais.

têm por finalidade atender a despesas imprevisíveis e urgentes e exigem tramitação diversa da aplicada aos demais créditos adicionais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26624

Administração Financeira e Orçamentária

A classificação funcional da despesa é composta de um rol de funções e subfunções prefixadas. A subfunção representa uma partição da função, com o objetivo de agregar determinado subconjunto de despesa no setor público. Acerca da relação entre as funções e subfunções, julgue o item seguinte.

As subfunções não poderão ser combinadas com funções diferentes daquelas às quais estejam vinculadas.

As subfunções não poderão ser combinadas com funções diferentes daquelas às quais estejam vinculadas.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26623

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964, em seu art. 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n.o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intraorçamentárias, constituindo, assim, contrapartida das despesas intra-orçamentárias. Com relação ao efeito das contas de natureza intra-orçamentária na consolidação das contas públicas, julgue o item abaixo.

Com o novo detalhamento, as despesas e receitas intraorçamentárias poderão ser identificadas de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

Com o novo detalhamento, as despesas e receitas intraorçamentárias poderão ser identificadas de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26622

Administração Financeira e Orçamentária

Segundo o art. 165 da Constituição Federal de 1988, leis de iniciativa do Poder Executivo estabelecerão o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. Com base nesses dispositivos legais, julgue o item abaixo.

Recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26621

Administração Financeira e Orçamentária

No orçamento-programa, o orçamento expressa, financeira e fisicamente, os programas de trabalho de governo, possibilitando a integração do planejamento com o orçamento. Cada ente da Federação deverá estabelecer em ato próprio a estrutura, os códigos e a classificação dos seus programas, respeitando os conceitos e determinações da legislação. Acerca da sistemática do orçamentoprograma, julgue o item que se segue.

Uma vez definido o programa e suas respectivas ações, classifica-se a despesa de acordo com a especificidade de seu conteúdo e produto, em uma subfunção, independentemente de sua relação institucional.

Uma vez definido o programa e suas respectivas ações, classifica-se a despesa de acordo com a especificidade de seu conteúdo e produto, em uma subfunção, independentemente de sua relação institucional.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26620

Administração Financeira e Orçamentária

Os princípios orçamentários formam os pilares de uma gestão de recursos públicos. O art. 2o da Lei n.o 4.320/1964 dispõe que a Lei de Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho de governo, obedecidos os princípios da unidade, universalidade e anualidade. Com relação à observância ao princípio da anualidade, julgue o item a seguir.

São vedados programas e projetos que não sejam incluídos na lei orçamentária anual, excetuando-se os créditos especiais e extraordinários, que serão incorporados, em razão da sua natureza, ao orçamento do exercício financeiro subseqüente.

São vedados programas e projetos que não sejam incluídos na lei orçamentária anual, excetuando-se os créditos especiais e extraordinários, que serão incorporados, em razão da sua natureza, ao orçamento do exercício financeiro subseqüente.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26619

Administração Financeira e Orçamentária

A Lei n.º 101/2000, conhecida como Lei de Responsabilidade Fiscal (LRF), estabeleceu normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelecendo, entre outras, normas para execução orçamentária e cumprimento de metas. Considerando que haja limitação de empenho, julgue o item que se segue, quanto ao restabelecimento da receita prevista.

A recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

A recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26617

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Sobre as informações que devam constar na abertura do crédito adicional, julgue o seguinte item.

O ato que abrir crédito adicional deve indicar a importância, espécie e a classificação da despesa, até o limite em que for possível.

O ato que abrir crédito adicional deve indicar a importância, espécie e a classificação da despesa, até o limite em que for possível.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26616

Administração Financeira e Orçamentária

Como parte do orçamento, a despesa compreende as autorizações para gastos com as várias atribuições e funções governamentais, tendo a sua classificação complementada pela informação gerencial denominada de modalidade de aplicação. Com relação a modalidade de aplicação, julgue o item a seguir.

A modalidade de aplicação tem por finalidade identificar os objetos de gasto de que a administração pública se serve para a consecução dos seus fins.

A modalidade de aplicação tem por finalidade identificar os objetos de gasto de que a administração pública se serve para a consecução dos seus fins.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26615

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n.o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intra-orçamentárias. A respeito da função das receitas intra-orçamentárias, julgue o próximo item.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26614

Administração Financeira e Orçamentária

A LDO foi introduzida no direito financeiro brasileiro pela Constituição Federal de 1988, tornando-se, a partir de então, o elo entre o PPA e a Lei Orçamentária Anual. Acerca da LDO, julgue o item seguinte.

A LDO é o instrumento que expressa o planejamento dos governos federal, estadual, distrital e municipal para um período de quatro anos, objetivando garantir a continuidade dos planos e programas instituídos pelo governo anterior.

A LDO é o instrumento que expressa o planejamento dos governos federal, estadual, distrital e municipal para um período de quatro anos, objetivando garantir a continuidade dos planos e programas instituídos pelo governo anterior.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26613

Administração Financeira e Orçamentária

Como função de um setor público, deve-se entender o maior nível de agregação das diversas áreas de despesa que competem ao setor. Cada programa deverá dar solução a um problema ou atender a uma demanda da sociedade, mediante um conjunto articulado de projetos, atividades e de outras ações que assegurem a consecução dos objetivos. Sobre as características que cercam as atividades, julgue o item abaixo.

Trata-se de um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

Trata-se de um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26612

Administração Financeira e Orçamentária

No programa do orçamento, é articulado um conjunto de ações que concorrem para um objetivo comum preestabelecido, mensurado por indicadores fixados no PPA, visando à solução de um problema ou ao atendimento de uma necessidade ou demanda da sociedade. De acordo com a sua finalidade, os programas compreendem quatro modalidades: programas finalísticos, programas de gestão de políticas públicas, programas de serviços ao Estado e programas de apoio administrativo. Quanto às características que cercam os programas finalísticos, julgue o item a seguir.

Os programas finalísticos abrangem as ações de governo relacionadas à formulação, coordenação, supervisão e avaliação de políticas públicas.

Os programas finalísticos abrangem as ações de governo relacionadas à formulação, coordenação, supervisão e avaliação de políticas públicas.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26611

Administração Financeira e Orçamentária

O ciclo orçamentário, também denominado processo orçamentário, corresponde ao período de tempo em que se processam as atividades típicas do orçamento público, desde sua concepção até sua apreciação final. Com relação ao período de discussão, votação e aprovação do orçamento público, julgue o item que se segue.

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual (PPA) e com a lei das diretrizes orçamentárias (LDO).

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual (PPA) e com a lei das diretrizes orçamentárias (LDO).

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10230

Administração Financeira e Orçamentária

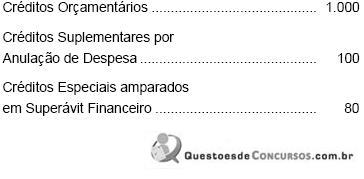

Encerrado o exercício financeiro, o Governo do Estado demonstrou, em reais, os seguintes números:

Diante desses valores, a despesa final fixada representou a cifra de

Diante desses valores, a despesa final fixada representou a cifra de

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10229

Administração Financeira e Orçamentária

Ao longo da execução do orçamento, o Governo do Estado identificou a necessidade de realizar novo programa na área de saneamento básico. Para tal, valeu-se de um crédito

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10228

Administração Financeira e Orçamentária

É correto afirmar que

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10227

Administração Financeira e Orçamentária

O déficit orçamentário do Estado foi explicado pela abertura, sem recurso financeiro, de créditos adicionais. Disso se conclui que a Fazenda desse Estado, ao longo do exercício, abriu crédito adicional lastreado por