Questões de Concurso

Para direito

Foram encontradas 495.831 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Administrativo II

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Fiscal/Fiscal de Obras, Postura e Meio Ambiente |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Fiscal/Fiscal de Vigilância Sanitária |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Fiscal/Fiscal de Tributos |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Instrutor de Informática |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Técnico de Enfermagem |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Comunitário de Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Endemias |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional IV |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Atendente de Sala I |

Q4067623

Direito Constitucional

Em determinadas áreas de atuação pública, a

responsabilidade não pertence a um único ente federativo,

exigindo ação conjunta do Município, da União e do Estado. Na

Lei Orgânica Municipal, essa competência comum abrange:

I. A proteção de documentos, obras e outros bens de valor histórico e cultural.

II. A promoção de programas de moradia e de melhoria das condições habitacionais e de saneamento básico.

III. O registro, acompanhamento e fiscalização das concessões de direitos de pesquisa e exploração de recursos hídricos e minerais no território.

Está(ão) CORRETA(S):

I. A proteção de documentos, obras e outros bens de valor histórico e cultural.

II. A promoção de programas de moradia e de melhoria das condições habitacionais e de saneamento básico.

III. O registro, acompanhamento e fiscalização das concessões de direitos de pesquisa e exploração de recursos hídricos e minerais no território.

Está(ão) CORRETA(S):

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar Operacional

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional II/Vigia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar de Serviços Gerais |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional III/Agente de Manutenção |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Auxiliar de Odontologia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Motorista de Caminhão e Veículos Pesados |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Operador de Máquinas |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista da Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista de Veículos Leves |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista de Transporte de Pessoas |

Q4067596

Direito Constitucional

Segundo a Lei Orgânica do Município de Campo Alegre, as

competências municipais abrangem serviços públicos,

organização administrativa, uso do território e ações voltadas à

população. Sobre essas competências, analise as assertivas:

I. Cabe ao Município legislar sobre assuntos de interesse local e suplementar a legislação federal e estadual, quando couber.

II. Compete ao Município organizar e prestar os serviços públicos locais, inclusive o transporte coletivo, que possui caráter essencial.

Das assertivas, pode-se afirmar que:

I. Cabe ao Município legislar sobre assuntos de interesse local e suplementar a legislação federal e estadual, quando couber.

II. Compete ao Município organizar e prestar os serviços públicos locais, inclusive o transporte coletivo, que possui caráter essencial.

Das assertivas, pode-se afirmar que:

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar Operacional

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional II/Vigia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar de Serviços Gerais |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional III/Agente de Manutenção |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Auxiliar de Odontologia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Motorista de Caminhão e Veículos Pesados |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Operador de Máquinas |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista da Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista de Veículos Leves |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista de Transporte de Pessoas |

Q4067595

Direito Administrativo

No Estatuto dos Servidores Públicos Municipais de Campo

Alegre, os cargos públicos são organizados conforme a forma de

provimento e a natureza das atribuições. Um servidor recém-aprovado em concurso assume cargo efetivo, enquanto outro é

nomeado para cargo destinado a atividades de direção. A partir

dessas situações, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar Operacional

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional II/Vigia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar de Serviços Gerais |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional III/Agente de Manutenção |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Auxiliar de Odontologia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Motorista de Caminhão e Veículos Pesados |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Operador de Máquinas |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista da Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista de Veículos Leves |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista de Transporte de Pessoas |

Q4067594

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei Complementar nº 6/2002, que dispõe

sobre o Estatuto dos Servidores Públicos Municipais de Campo

Alegre, o acesso a cargos, empregos e funções públicas observa

condições relativas à nacionalidade, à residência e à documentação exigida. Nesse contexto, é INCORRETO afirmar que:

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar Operacional

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional II/Vigia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar de Serviços Gerais |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional III/Agente de Manutenção |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Auxiliar de Odontologia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Motorista de Caminhão e Veículos Pesados |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Operador de Máquinas |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista da Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista de Veículos Leves |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista de Transporte de Pessoas |

Q4067593

Legislação dos Municípios do Estado de Santa Catarina

Na organização administrativa do território municipal, bairros,

distritos e vilas possuem regras próprias de formação e

identificação. Com base na Lei Orgânica Municipal, assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Prefeitura de Rolador - RS

Prova:

Instituto Legalle - 2026 - Prefeitura de Rolador - RS - Médico |

Q4067573

Direito Sanitário

A Constituição Federal de 1988 é a base

jurídica do SUS, transformando a saúde em um direito

universal e dever do Estado. Ela institucionalizou o acesso

igualitário, diretrizes de descentralização e participação

popular, garantindo a organização do sistema, financiamento tripartite e controle social, superando a

exclusão previdenciária anterior. Diante disso, assinale a

alternativa CORRETA.

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Prefeitura de Rolador - RS

Prova:

Instituto Legalle - 2026 - Prefeitura de Rolador - RS - Médico |

Q4067571

Direito Sanitário

O Decreto nº 7.508/2011 é um dos marcos

regulatórios mais importantes do Sistema Único de Saúde

(SUS) brasileiro. Ele foi promulgado para regulamentar a

Lei Orgânica da Saúde (Lei nº 8.080/1990), com o objetivo

de dar clareza à organização administrativa, ao

planejamento da saúde e à articulação entre os entes

federados (União, Estados e Municípios). O mesmo

decreto estabelece a organização do SUS em Regiões de

Saúde. Em relação a essas Regiões, os entes federativos

definirão os seguintes elementos, EXCETO:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067536

Legislação Estadual

Jorge e Samira, domiciliados em Feira de Santana/BA, eram casados pelo regime da separação consensual de bens e tiveram

3 filhos: Reginaldo, Débora e Francisco, todos eles domiciliados em Goiânia/GO.

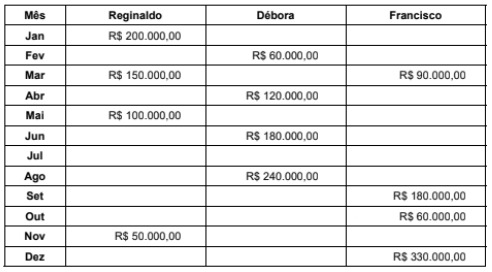

No ano de 2024, por razões diversas, todos eles solicitaram empréstimos em dinheiro a seu pai e foram atendidos, porque o casal era abastado. Jorge emprestou a seus filhos, as seguintes quantias:

De todos os empréstimos feitos, alguns deles foram documentados e registrados de acordo com as exigências legais, comprovando que se tratava realmente de empréstimos. Em relação a outros, faltava o registro do próprio contato, bem como todas as informações referentes a prazos para devolução dos valores emprestados e referentes às regras de remuneração do valor emprestado e de atualização monetária desses valores.

Os contratos carentes dessas informações foram os seguintes:

I. Contratos assinados com Reginaldo, nos montantes de R$ 150.000,00 e de R$ 50.000,00.

II. Contratos assinados com Débora, nos montantes de R$ 180.000.00 e R$ 240.000,00

III. Contratos assinados com Francisco, nos montantes de R$ 90.000,00 e R$ 60.000,00.

Ainda em 2024, Samira faleceu e, em julho desse ano, Jorge mudou-se para a casa de seu filho Reginaldo, com quem pretendia morar o resto de sua vida.

De acordo com os dados fornecidos acima e com a disciplina acerca do ITCD, estabelecida no Código Tributário do Estado de Goiás (Lei estadual nº 11.651, de 26 de dezembro de 1991), deveria ser paga ao Estado de Goiás, em 2024, a título de ITCD, por

No ano de 2024, por razões diversas, todos eles solicitaram empréstimos em dinheiro a seu pai e foram atendidos, porque o casal era abastado. Jorge emprestou a seus filhos, as seguintes quantias:

De todos os empréstimos feitos, alguns deles foram documentados e registrados de acordo com as exigências legais, comprovando que se tratava realmente de empréstimos. Em relação a outros, faltava o registro do próprio contato, bem como todas as informações referentes a prazos para devolução dos valores emprestados e referentes às regras de remuneração do valor emprestado e de atualização monetária desses valores.

Os contratos carentes dessas informações foram os seguintes:

I. Contratos assinados com Reginaldo, nos montantes de R$ 150.000,00 e de R$ 50.000,00.

II. Contratos assinados com Débora, nos montantes de R$ 180.000.00 e R$ 240.000,00

III. Contratos assinados com Francisco, nos montantes de R$ 90.000,00 e R$ 60.000,00.

Ainda em 2024, Samira faleceu e, em julho desse ano, Jorge mudou-se para a casa de seu filho Reginaldo, com quem pretendia morar o resto de sua vida.

De acordo com os dados fornecidos acima e com a disciplina acerca do ITCD, estabelecida no Código Tributário do Estado de Goiás (Lei estadual nº 11.651, de 26 de dezembro de 1991), deveria ser paga ao Estado de Goiás, em 2024, a título de ITCD, por

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067535

Legislação Estadual

O Código Tributário do Estado de Goiás (Lei Estadual nº 11.651, de 26 de dezembro de 1991), em seu art. 94, caput, inciso X,

estabelece que é isenta do IPVA a propriedade dos seguintes veículos :... X-com 15 (quinze) anos ou mais de uso.

Considerando a disciplina estabelecida no referido Código Tributário Estadual, relativamente ao IPVA, caso o Estado de Goiás viesse a revogar essa isenção, os proprietários de veículos automotores com 17 anos de uso, contribuintes do IPVA devido ao Estado de Goiás, deveriam pagar esse imposto relativamente a

Considerando a disciplina estabelecida no referido Código Tributário Estadual, relativamente ao IPVA, caso o Estado de Goiás viesse a revogar essa isenção, os proprietários de veículos automotores com 17 anos de uso, contribuintes do IPVA devido ao Estado de Goiás, deveriam pagar esse imposto relativamente a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067534

Legislação Estadual

Auditor Fiscal da Receita Estadual do Estado de Goiás, que exerce suas atividades em Goiânia/GO, promoveu a lavratura de

instrumento de lançamento de ofício do lICMS em nome da empresa "Anjo Forte", localizada em São Miguel do Araguaia/GO, em

decorrência da prática de infração que provocou sonegação do imposto. O referido instrumento de lançamento reclamava tributo

e penalidade pecuniária para a Fazenda Pública do Estado de Goiás.

Como a referida empresa, cujos sócios eram domiciliados em Goiânia, só tinha um estabelecimento e esse estava em situação cadastral irregular, o referido Auditor Fiscal decidiu intimar o sujeito passivo por edital, sem antes tentar qualquer outra forma de intimação, pois a data de término do prazo decadencial estava extremamente próxima.

Os sócios da referida empresa só tomaram conhecimento dessa notificação depois de transcorridos dois meses da data do término do prazo para apresentação de sua impugnação, e depois de já reconhecida a ocorrência da revelia pela autoridade competente.

De acordo com a Lei estadual nº 16.469, de 19 de janeiro de 2009, o sujeito passivo

Como a referida empresa, cujos sócios eram domiciliados em Goiânia, só tinha um estabelecimento e esse estava em situação cadastral irregular, o referido Auditor Fiscal decidiu intimar o sujeito passivo por edital, sem antes tentar qualquer outra forma de intimação, pois a data de término do prazo decadencial estava extremamente próxima.

Os sócios da referida empresa só tomaram conhecimento dessa notificação depois de transcorridos dois meses da data do término do prazo para apresentação de sua impugnação, e depois de já reconhecida a ocorrência da revelia pela autoridade competente.

De acordo com a Lei estadual nº 16.469, de 19 de janeiro de 2009, o sujeito passivo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067533

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, dispõe sobre a substituição tributária do ICMS no Estado.

Segundo o referido Decreto, é substituto tributário, assumindo a responsabilidade pelo pagamento do imposto devido operação interna anterior, o estabelecimento:

Segundo o referido Decreto, é substituto tributário, assumindo a responsabilidade pelo pagamento do imposto devido operação interna anterior, o estabelecimento:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067532

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, dispõe sobre a apuração e o pagamento do ICMS DIFAL-SN.

Segundo o referido Decreto, na apuração e no pagamento do ICMS DIFAL-SN,

Segundo o referido Decreto, na apuração e no pagamento do ICMS DIFAL-SN,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067531

Legislação Estadual

A Lei nº 13.591, de 18 de janeiro de 2000, instituiu o Programa de Desenvolvimento Industrial de Goiás (PRODUZIR) e o Fundo

de Desenvolvimento de Atividades Industriais (FUNPRODUZIR). Segundo a referida Lei, relativamente ao Fundo de Desenvolvimento de Atividades Industriais (FUNPRODUZIR),

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067530

Legislação Estadual

A Lei Complementar nº 104, de 09 de outubro de 2013, institui o Código de Direitos, Garantias e Obrigações do Contribuinte no

Estado de Goiás. Conforme este Código, são garantias do contribuinte, entre outras,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067529

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, dispõe sobre o fornecimento de informações por instituições e intermediadores financeiros e de pagamento e por

intermediadores de serviços e negócios. Segundo o referido Decreto, a transação ou a intermediação de vendas, de prestação

de serviços ou de outros pagamentos efetuada com cartões de débito, de crédito, de loja (private label), transferência de

recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e os demais instrumentos de pagamento eletrônico

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067528

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, trata dos benefícios fiscais do ICMS. Segundo o referido Decreto,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067527

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, trata dos benefícios fiscais do ICMS. Segundo o referido Decreto,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067526

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, trata da Escrituração Fiscal Digital (EFD). Segundo o referido Decreto,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067525

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

O CTEG prevê que aos infratores da legislação tributária do ICMS podem ser cominadas as seguintes penas:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067524

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Conforme o CTEG, o contribuinte de ICMS deverá efetuar o estorno do ICMS que tiver se creditado, referente ao serviço

tomado, à mercadoria ou ao bem entrados no estabelecimento, quando