Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que concerne à atividade de auditoria governamental, julgue o item a seguir.

Uma das finalidades da auditoria operacional é avaliar os resultados organizacionais.

Julgue o item que se segue, acerca da escrituração fiscal digital de retenções e outras informações fiscais (EFD-Reinf).

A EFD-Reinf deve ser transmitida ao Sistema Público de Escrituração Digital (SPED) e, depois de enviada, será considerada válida se contiver certificado digital.

Julgue o item que se segue, acerca da escrituração fiscal digital de retenções e outras informações fiscais (EFD-Reinf).

O sujeito passivo que deixar de apresentar tempestivamente a EFD-Reinf será intimado a apresentar a escrituração original, no prazo estipulado pela Receita Federal do Brasil, podendo-lhe ser aplicadas multas previstas na legislação tributária.

Julgue o item que se segue, com base no regime orçamentário e no regime contábil da entidade governamental.

Como a previsão da receita foi registrada no mês de janeiro, conclui-se, com base nas normas do MCASP, que a receita orçamentária da entidade em apreço foi reconhecida nesse mesmo mês.

Julgue o item que se segue, com base no regime orçamentário e no regime contábil da entidade governamental.

O reconhecimento do crédito da entidade em questão pelo regime contábil poderia ter sido efetuado no mês de fevereiro, no momento em que os tributos foram lançados.

As seguintes transações foram registradas por determinada entidade pública em seu primeiro exercício financeiro, já encerrado:

a. aprovação na lei orçamentária anual do valor de $ 300 mil, tendo sido a despesa fixada no mesmo valor da receita prevista;

b. lançamento de impostos no valor de $ 160 mil, tendo sido arrecadada metade desse valor;

c. realização de receita de operação de crédito no valor de $ 140 mil, com recebimento imediato do recurso, para pagamento da dívida em 10 anos;

d. empenho, liquidação e pagamento de folha de pessoal no valor de $ 100 mil;

e. empenho e liquidação de equipamentos no valor de $ 200 mil, metade paga à vista e metade inscrita em restos a pagar;

f. recebimento de bem em doação no valor de $ 120 mil.

Julgue o item que se segue, com base nas demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado orçamentário do exercício apurado no balanço orçamentário dessa entidade pública será nulo.

As seguintes transações foram registradas por determinada entidade pública em seu primeiro exercício financeiro, já encerrado:

a. aprovação na lei orçamentária anual do valor de $ 300 mil, tendo sido a despesa fixada no mesmo valor da receita prevista;

b. lançamento de impostos no valor de $ 160 mil, tendo sido arrecadada metade desse valor;

c. realização de receita de operação de crédito no valor de $ 140 mil, com recebimento imediato do recurso, para pagamento da dívida em 10 anos;

d. empenho, liquidação e pagamento de folha de pessoal no valor de $ 100 mil;

e. empenho e liquidação de equipamentos no valor de $ 200 mil, metade paga à vista e metade inscrita em restos a pagar;

f. recebimento de bem em doação no valor de $ 120 mil.

Julgue o item que se segue, com base nas demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais da referida entidade foi superavitário em $ 80 mil.

Com base nas informações apresentadas na situação hipotética precedente, julgue os itens a seguir, relativos à elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado financeiro do exercício apurado no balanço financeiro da entidade pública em apreço será superavitário em $ 20 mil.

Julgue o item que se segue, com base no Plano de Contas Aplicado ao Setor Público (PCASP).

Na baixa de um bem inservível, sob a perspectiva da natureza de informação patrimonial (NIP), devem ser lançados um débito na classe 3 – variação patrimonial diminutiva (VPD), e um crédito na classe 1 – ativo.

Julgue o item que se segue, com base no Plano de Contas Aplicado ao Setor Público (PCASP).

No recebimento de uma receita de impostos, sob a perspectiva da natureza de informação orçamentária (NIO), devem ser lançados um débito na classe 7 – controles devedores, e um crédito na classe 6 – controles da execução do planejamento e orçamento.

Julgue o item que se segue, com base no Plano de Contas Aplicado ao Setor Público (PCASP).

No controle de disponibilidade pelo empenho de compra de um equipamento à vista, na perspectiva da natureza de informação de controle (NIC), devem ser lançados um débito na classe 5 – controles da aprovação do planejamento e orçamento, e um crédito na classe 8 – controles credores.

Julgue o item que se segue, acerca da mensuração das provisões e dos passivos contingentes do setor público.

Em caso de desobediência a uma lei ambiental por uma entidade pública, uma provisão deve ser constituída caso fique claro que um dano foi causado e que a reparação será exigida.

Julgue o item que se segue, acerca da mensuração das provisões e dos passivos contingentes do setor público.

Os passivos contingentes devem ser reavaliados na data de apresentação das demonstrações contábeis, e seus valores devem ser ajustados no balanço patrimonial para refletir a melhor estimativa corrente.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

Um ativo intangível deve ser reconhecido inicialmente pelo seu valor justo.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

Na redução ao valor recuperável, o valor em uso de um ativo não gerador de caixa é o valor presente do potencial de serviços remanescente do ativo.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

Quando um ativo imobilizado for adquirido por meio de uma transação sem contraprestação, seu valor deverá ser mensurado pelo custo de reposição.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

No processo de depreciação, o cálculo do valor residual é efetuado por estimativa, sendo seu valor determinado antes do início da depreciação.

Julgue o item que se segue, no que concerne à receita e à despesa sob o enfoque patrimonial e à realização da variação patrimonial no setor público.

Quando há uma concessão de suprimento de fundos, tanto o registro da variação patrimonial diminutiva quanto o da despesa orçamentária devem ser feitos no ato da concessão.

Julgue o item que se segue, no que concerne à receita e à despesa sob o enfoque patrimonial e à realização da variação patrimonial no setor público.

Na hipótese de uma despesa orçamentária ser liquidada concomitantemente com a prestação do serviço, a despesa orçamentária e o fato gerador da variação patrimonial diminutiva devem ser contabilizados ao mesmo tempo.

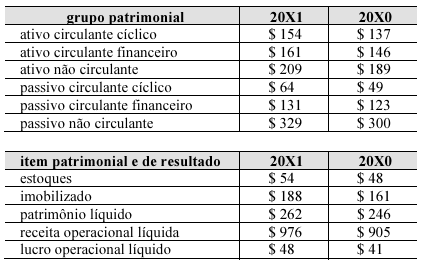

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

O retorno obtido pela entidade sobre os investimentos aumentou no período.