Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.012 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523074

Direito Constitucional

Com base na Constituição Federal, analise as seguintes assertivas:

I. Os vencimentos dos cargos do Poder Executivo e do Poder Judiciário não poderão ser superiores aos do Poder Legislativo.

II. É garantido ao servidor público civil o direito à livre associação sindical.

III. A Administração Pública direta e indireta obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência.

IV. O servidor público não poderá exercer o direito de greve.

Quais estão corretas?

I. Os vencimentos dos cargos do Poder Executivo e do Poder Judiciário não poderão ser superiores aos do Poder Legislativo.

II. É garantido ao servidor público civil o direito à livre associação sindical.

III. A Administração Pública direta e indireta obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência.

IV. O servidor público não poderá exercer o direito de greve.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523073

Direito Constitucional

Segundo a Constituição Federal, os Deputados Federais, os Deputados Estaduais, os

Deputados Distritais e os Vereadores que se desligarem do partido pelo qual tenham sido eleitos

____________________________, salvo nos casos de anuência do partido ou de outras hipóteses

de justa causa estabelecidas em lei, não computada, em qualquer caso, a migração de partido para

fins de distribuição de recursos do fundo partidário ou de outros fundos públicos e de acesso gratuito

ao rádio e à televisão.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523072

Legislação dos Municípios do Estado do Rio Grande do Sul

Segundo a Lei Orgânica do Município de Carlos Barbosa, a abertura de créditos

suplementares e especiais depende da existência de ____________________ para sua cobertura e

poderá ser feita em qualquer época do exercício financeiro.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523071

Legislação dos Municípios do Estado do Rio Grande do Sul

Conforme a Lei Orgânica do Município de Carlos Barbosa, as despesas com pessoal

ativo e inativo do Município não poderá exceder os limites estabelecidos pela __________________,

somente admitindo pessoal se houver dotação orçamentária suficiente e prévia autorização legislativa.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523070

Legislação dos Municípios do Estado do Rio Grande do Sul

Lucinaldo é servidor efetivo do município de Carlos Barbosa e solicitou licença para

tratar de interesses particulares pelo prazo de 1 ano. Após retornar, solicitou a concessão do adicional

por tempo de serviço, porém esse pedido foi negado pela Administração Municipal. Com base no

Regime Jurídico dos Servidores Públicos do Município de Carlos Barbosa, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523069

Legislação dos Municípios do Estado do Rio Grande do Sul

Com base na Lei Orgânica do Município de Carlos Barbosa, os Decretos Legislativos

e as Resoluções aprovados pelo Plenário da Câmara Municipal de Vereadores serão promulgados e

publicados pelo:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523068

Legislação dos Municípios do Estado do Rio Grande do Sul

Guilhermino logrou êxito em um concurso público para o cargo de analista no

Município de Carlos Barbosa. Após apresentar a documentação, foi nomeado corretamente através do

Diário Oficial. De acordo com o Regime Jurídico dos Servidores Públicos do Município de Carlos

Barbosa, após a nomeação, Guilhermino tem quantos dias para tomar posse do cargo público?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523067

Noções de Informática

No Excel 2016, a Figura 2 representa a função de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

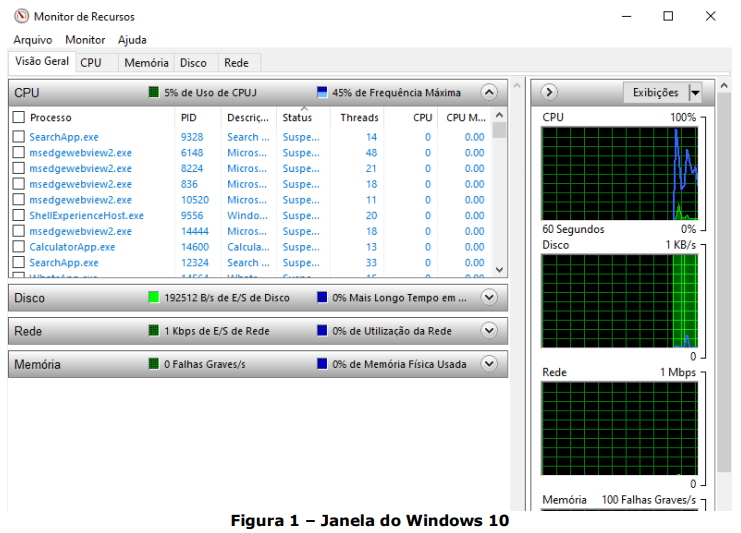

Q2523066

Noções de Informática

Analise a Figura 1 abaixo, que mostra uma janela do Windows 10.

Essa janela é aberta a partir do(a):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523065

Noções de Informática

A função “Dividir” está disponível em qual guia do Word 2016?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523064

Noções de Informática

Insira texto pré-formatado, AutoTexto, propriedades do documento e campos em

qualquer lugar do documento. Essa descrição refere-se a qual funcionalidade do Word 2016?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523063

Noções de Informática

No Google Chrome, qual é o comando de teclado usado para abrir as opções de limpar

dados de navegação?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523062

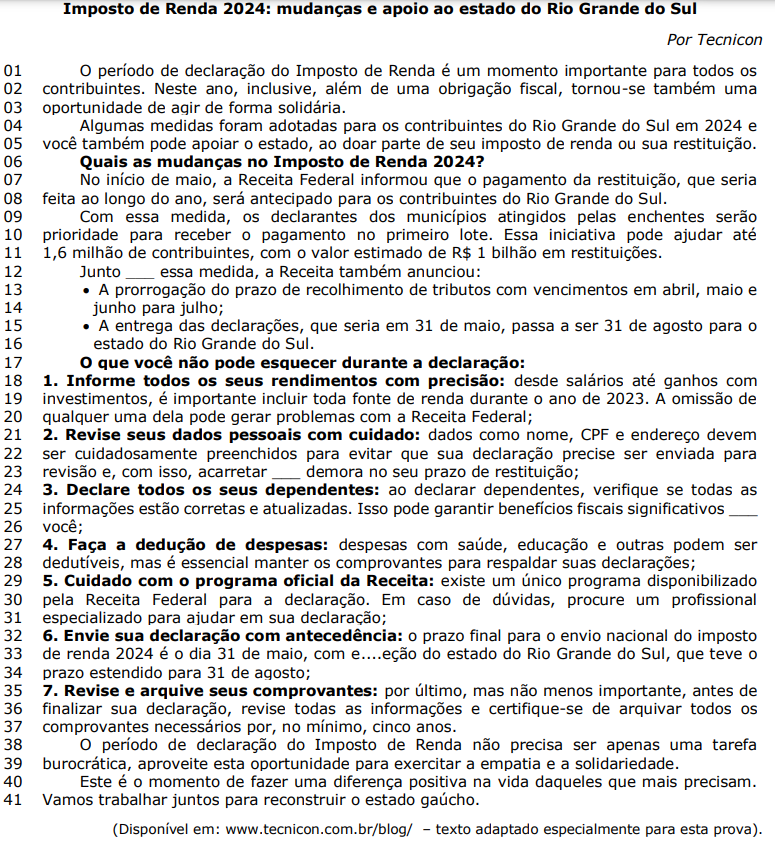

Português

Assinale a alternativa que apresenta o número do termo sublinhado (inserido

imediatamente depois dele) que NÃO pode ser classificado como um adjunto adnominal.

O período (1) de declaração (2) do Imposto de Renda (3) é um momento importante (4) para todos os (5) contribuintes.

O período (1) de declaração (2) do Imposto de Renda (3) é um momento importante (4) para todos os (5) contribuintes.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523061

Português

Assinale a alternativa na qual a palavra sublinhada seja classificada como um

pronome demonstrativo nas frases retiradas do texto.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523060

Português

Assinale a alternativa que apresenta o correto desenvolvimento da oração reduzida

sublinhada no trecho a seguir, retirado do texto.

Procure um profissional especializado para ajudar em sua declaração.

Procure um profissional especializado para ajudar em sua declaração.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523059

Português

Assinale a alternativa que indica a correta função exercida pela palavra “se” no trecho

a seguir, retirado do texto.

Certifique-se de arquivar todos os comprovantes necessários.

Certifique-se de arquivar todos os comprovantes necessários.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523057

Português

Assinale a alternativa que indica o sentido correto da expressão “além de” (l. 02) no

trecho do texto em que ocorre.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523056

Português

Assinale a alternativa que indica a correta reescrita do trecho a seguir, retirado do

texto, no imperativo, mas com a alteração da pessoa do discurso a quem é dirigida a ordem para “tu”.

Revise seus dados pessoais com cuidado.

Revise seus dados pessoais com cuidado.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523055

Português

Assinale a alternativa que indica a correta transposição do trecho a seguir, retirado

do texto, para a voz ativa.

Algumas medidas foram adotadas para os contribuintes do Rio Grande do Sul em 2024.

Algumas medidas foram adotadas para os contribuintes do Rio Grande do Sul em 2024.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523054

Português

Analise a charge e as asserções a seguir, a respeito de sua relação com o texto.

I. Tanto o texto quanto a charge abordam a questão do prazo para entrega da declaração do Imposto de Renda,

MAS

II. a charge faz uma crítica ao prazo de entrega da declaração para os contribuintes do estado do Rio Grande do Sul.

A respeito dessas asserções, assinale a alternativa correta.

I. Tanto o texto quanto a charge abordam a questão do prazo para entrega da declaração do Imposto de Renda,

MAS

II. a charge faz uma crítica ao prazo de entrega da declaração para os contribuintes do estado do Rio Grande do Sul.

A respeito dessas asserções, assinale a alternativa correta.