Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 220 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831616

Contabilidade Pública

O preço que a entidade pública paga para adquirir separadamente um ativo intangível, normalmente, reflete

sua expectativa sobre a probabilidade de os benefícios

econômicos futuros ou potencial de serviços esperados,

incorporados no ativo, fluírem a seu favor, e o custo do

ativo intangível adquirido separadamente inclui:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831615

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida

útil econômica limitada, ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como

característica fundamental a redução do valor do bem e

se inicia a partir do momento em que o item do ativo se

tornar disponível para uso.

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831614

Contabilidade Pública

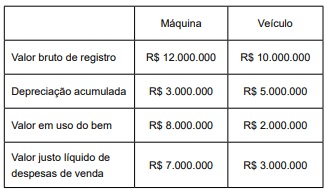

Uma prefeitura tem em seu imobilizado uma máquina e um veículo especial fora de estrada, cujos valores ao final do período estão expressos a seguir:

Com base nesses valores, o valor das perdas por redução ao valor recuperável será

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831613

Direito Financeiro

Apurado que, no período de 12 (doze) meses, a relação

entre despesas correntes e receitas correntes supera

95% (noventa e cinco por cento), no âmbito dos Estados,

do Distrito Federal e dos Municípios:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831612

Direito Financeiro

Quanto à Lei de Diretrizes Orçamentárias (LDO) e à Lei

Orçamentária Anual (LOA), aplicáveis a todas as esferas

de governo, inclusive municipal, é correto afirmar que a

LOA

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831611

Direito Administrativo

A Lei nº 14.129, de 29 de março de 2021, sobre o Governo digital, no caso dos municípios, estabelece que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831610

Direito Administrativo

De acordo com o art. 13, da Lei nº

8.429, de 2 de junho

de 1992, alterada pela Lei nº 14.230, de 25 de outubro

de 2021, que dispõe sobre improbidade administrativa, o

agente público que se recusar a prestar declaração dos

bens, dentro do prazo determinado, ou que a prestar falsa declaração, será apenado com pena de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831609

Contabilidade Pública

Conforme previsto na Lei nº

4.320/1964, a execução da

despesa orçamentária se dá em três estágios, nessa

sequência:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831608

Contabilidade Pública

Considere os valores de receitas e despesas registrados

na contabilidade do atual exercício de um ente público:

▪ Recebimento de receitas tributárias no valor de

R$ 150.000.000,00.

▪ Empenho da despesa no valor de R$ 145.000.000,00.

▪ Liquidação de despesa corrente no valor de R$ 115.000.000,00.

Considerando que o efetivo pagamento de todas as despesas ocorrerá somente no exercício seguinte, ao final do presente exercício, o referido ente público

▪ Empenho da despesa no valor de R$ 145.000.000,00.

▪ Liquidação de despesa corrente no valor de R$ 115.000.000,00.

Considerando que o efetivo pagamento de todas as despesas ocorrerá somente no exercício seguinte, ao final do presente exercício, o referido ente público

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831607

Contabilidade Pública

A fase da execução da despesa em liquidação

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831606

Contabilidade Pública

Empenho, segundo o art. 58, da Lei nº

4.320/1964, é o

ato emanado de autoridade competente que cria para o

Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação

orçamentária para um fim específico, quando a despesa

está empenhada.

Quanto ao valor do Empenho, é correto afirmar que

Quanto ao valor do Empenho, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831605

Administração Financeira e Orçamentária

Os Princípios Orçamentários visam estabelecer diretrizes

norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Com relação ao princípio da unidade, é correto afirmar que também é conhecido como princípio da

Com relação ao princípio da unidade, é correto afirmar que também é conhecido como princípio da

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831604

Contabilidade Pública

Receitas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício, aumentam o saldo financeiro da instituição e pertencem

ao Estado.

Quanto ao conceito e classificação de receitas orçamentárias, é correto afirmar que é toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito,

Quanto ao conceito e classificação de receitas orçamentárias, é correto afirmar que é toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito,

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831603

Contabilidade Pública

No tocante à característica qualitativa relevância, o entendimento trazido à luz pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) – 10a

Edição é de

que as informações financeiras

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831602

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) – 10a

Edição, o objetivo da elaboração e divulgação da informação contábil é fornecer

informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento

dos objetivos da informação contábil.

Nesse contexto, são definidas como características qualitativas da informação contábil no setor público:

Nesse contexto, são definidas como características qualitativas da informação contábil no setor público:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831601

Direito Administrativo

Conforme a Lei de Licitações e Contratos Administrativos

– Lei nº

14.133/2021, entende-se por pregão a modalidade de licitação obrigatória para

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831600

Direito Administrativo

A Lei de Licitações e Contratos Administrativos – Lei nº

14.133/2021 define concorrência como modalidade de

licitação para contratação de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831599

Direito Financeiro

A Lei de Responsabilidade Fiscal é aplicável:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831598

Direito Financeiro

A Lei de Responsabilidade Fiscal define como obrigatória

de caráter continuado a despesa corrente derivada:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831597

Administração Financeira e Orçamentária

Determinado município paulista, constituído por poder

executivo, legislativo e com tribunal de contas do município, obteve, no último período de apuração, receita orçamentária líquida de R$ 150.000.000,00.

Conforme define a Lei Complementar no 101/2000, a despesa com pessoal na Câmara de Vereadores não poderá superar o valor de

Conforme define a Lei Complementar no 101/2000, a despesa com pessoal na Câmara de Vereadores não poderá superar o valor de