Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 6.651 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471237

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

A Constituição Federal estabelece limitações ao poder de tributar, concedido aos entes federados. No que se refere a estes limites,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471236

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

Do produto da arrecadação do

I. IR incidente na fonte, sobre rendimentos pagos, a qualquer título, pelos Estados e pelo Distrito Federal, por suas autarquias e pelas fundações que instituírem e mantiverem, 75% pertencem ao ente federado que tiver efetuado o pagamento.

II. IPVA, 50% pertencem aos Municípios em que os veículos automotores se encontrarem licenciados.

III. ICMS, 25% pertencem aos Municípios.

IV. ITR, 50% pertencem aos Municípios, relativamente aos imóveis neles situados, cabendo-lhes 99,3% desse produto, no caso de o Município optar por fiscalizar e cobrar o referido imposto, e desde que essa opção não implique redução do imposto ou qualquer outra forma de renúncia fiscal.

Está correto o que se afirma APENAS em

I. IR incidente na fonte, sobre rendimentos pagos, a qualquer título, pelos Estados e pelo Distrito Federal, por suas autarquias e pelas fundações que instituírem e mantiverem, 75% pertencem ao ente federado que tiver efetuado o pagamento.

II. IPVA, 50% pertencem aos Municípios em que os veículos automotores se encontrarem licenciados.

III. ICMS, 25% pertencem aos Municípios.

IV. ITR, 50% pertencem aos Municípios, relativamente aos imóveis neles situados, cabendo-lhes 99,3% desse produto, no caso de o Município optar por fiscalizar e cobrar o referido imposto, e desde que essa opção não implique redução do imposto ou qualquer outra forma de renúncia fiscal.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471234

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

A lei municipal que instituiu o IPTU no Município de São Simão das Setes Cruzes fixou o dia 1º de janeiro de cada exercício como data de ocorrência do fato gerador desse imposto, que é lançado de ofício, por expressa previsão legal.

O Poder Executivo Municipal promove, anualmente, o lançamento de ofício desse imposto, logo no início do mês de fevereiro.

No exercício de 2012, porém, excepcionalmente, por motivos de ordens técnica e jurídica, esse lançamento acabou não sendo efetuado na ocasião programada.

Considerando os fatos acima e as normas do Código Tributário Nacional acerca da extinção do crédito tributário, é correto afirmar que o prazo

O Poder Executivo Municipal promove, anualmente, o lançamento de ofício desse imposto, logo no início do mês de fevereiro.

No exercício de 2012, porém, excepcionalmente, por motivos de ordens técnica e jurídica, esse lançamento acabou não sendo efetuado na ocasião programada.

Considerando os fatos acima e as normas do Código Tributário Nacional acerca da extinção do crédito tributário, é correto afirmar que o prazo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471233

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

A Constituição Federal, em diversos de seus dispositivos, ora exige que normas versando sobre determinadas matérias sejam objeto de lei ordinária, ora exige que sejam objeto de lei complementar. O Código Tributário Nacional também exige, complementarmente, que determinadas matérias sejam disciplinadas por meio de lei. De acordo com o CTN, NÃO precisam ser disciplinadas por meio de lei as

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471232

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

A Constituição Federal e a Lei Complementar 24, de 1975, relativamente ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, estabelecem que

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471231

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

Com base nas normas da Constituição Federal e do Código Tributário Nacional, a contribuição de melhoria

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471230

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

O caput do art. 77 do Código Tributário Nacional estabelece que As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Para fins de aplicação da norma acima transcrita,

I. consideram-se serviços públicos divisíveis, os que podem ser prestados em parceria formada por duas ou mais pessoas jurídicas de direito público.

II. consideram-se serviços públicos efetivamente utilizados pelo contribuinte, aqueles por ele usufruídos a qualquer título.

III. consideram-se serviços públicos específicos, os que constam expressamente de contratos firmados entre a pessoa jurídica de direito público e o contribuinte utente do serviço.

IV. consideram-se serviços públicos potencialmente utilizados pelo contribuinte, aqueles prestados por pessoa jurídica de direito público diversa da que instituiu a taxa.

V. considera-se regular o exercício do poder de polícia, quando desempenhado pelo órgão competente, nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

Está correto o que se afirma APENAS em

Para fins de aplicação da norma acima transcrita,

I. consideram-se serviços públicos divisíveis, os que podem ser prestados em parceria formada por duas ou mais pessoas jurídicas de direito público.

II. consideram-se serviços públicos efetivamente utilizados pelo contribuinte, aqueles por ele usufruídos a qualquer título.

III. consideram-se serviços públicos específicos, os que constam expressamente de contratos firmados entre a pessoa jurídica de direito público e o contribuinte utente do serviço.

IV. consideram-se serviços públicos potencialmente utilizados pelo contribuinte, aqueles prestados por pessoa jurídica de direito público diversa da que instituiu a taxa.

V. considera-se regular o exercício do poder de polícia, quando desempenhado pelo órgão competente, nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471229

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

De acordo com o Código Tributário Nacional, caso o atual município pernambucano de Fernando de Noronha fosse transformado em Estado federado, não dividido em municípios,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471228

Direito Tributário

Texto associado

Siglas Utilizadas:

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

De acordo com o Código Tributário Nacional, a expressão legislação tributária compreende

I. o decreto publicado por determinado Estado, regulamentando a lei do IPVA por ele instituído.

II. o convênio celebrado entre os Estados brasileiros, nos termos de lei complementar, para disciplinar matéria relacionada com a concessão de determinadas isenções no âmbito do ICMS.

III. a decisão de órgão de jurisdição administrativa tributária, versando sobre matéria de ICMS, sendo que a lei do processo administrativo tributário deste Estado não atribui eficácia normativa a tais decisões.

IV. a lei ordinária de um Município brasileiro, versando sobre remunerações e salários das autoridades fiscais daquela pessoa jurídica de direito público.

Está correto o que se afirma APENAS em

I. o decreto publicado por determinado Estado, regulamentando a lei do IPVA por ele instituído.

II. o convênio celebrado entre os Estados brasileiros, nos termos de lei complementar, para disciplinar matéria relacionada com a concessão de determinadas isenções no âmbito do ICMS.

III. a decisão de órgão de jurisdição administrativa tributária, versando sobre matéria de ICMS, sendo que a lei do processo administrativo tributário deste Estado não atribui eficácia normativa a tais decisões.

IV. a lei ordinária de um Município brasileiro, versando sobre remunerações e salários das autoridades fiscais daquela pessoa jurídica de direito público.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345111

Administração Financeira e Orçamentária

De acordo com a Lei Complementar

101/2000, a despesa total com pessoal, em cada

período de apuração e em cada ente da Federação,

não poderá exceder os percentuais da receita

corrente líquida:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345110

Direito Empresarial (Comercial)

De acordo com a Lei n° 6.404/76, o

dividendo mínimo obrigatório, quando o estatuto da

companhia é omisso, deverá ser o seguinte

percentual sobre o lucro líquido:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345109

Contabilidade Geral

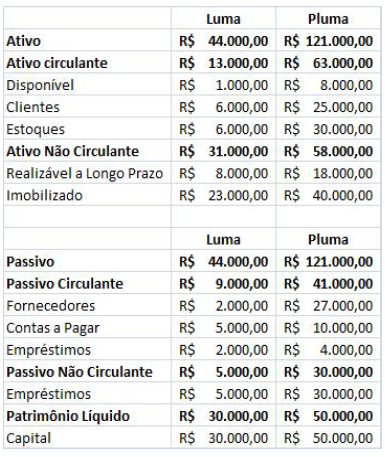

A empresa Luma quer investir na

empresa Pluma e em 31.12.2012 ambas possuíam a

seguinte situação patrimonial:

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345106

Legislação dos Municípios do Estado do Rio Grande do Sul

À luz da Lei nº 2134/2003, que

estabelece a cobrança do Imposto sobre Serviços de

Qualquer Natureza (ISSQN) no Município de Vacaria,

assinale a questão INCORRETA:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345105

Direito Constitucional

Conforme o Art. 150 da Constituição

Federal de 1988, sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à União, aos

Estados, ao Distrito Federal e aos Municípios, cobrar

tributos:

I. Em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado. II. No mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. III. Antes de decorridos quarenta e cinco dias da data em que haja sido publicada a lei que os instituiu ou aumentou; IV. Utilizar tributo com efeito de confisco.

Quais estão INCORRETAS?

I. Em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado. II. No mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. III. Antes de decorridos quarenta e cinco dias da data em que haja sido publicada a lei que os instituiu ou aumentou; IV. Utilizar tributo com efeito de confisco.

Quais estão INCORRETAS?

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345104

Direito Penal

“Apropriar-se o funcionário público

de dinheiro, valor ou qualquer outro bem móvel,

público ou particular, de que tem a posse em razão

do cargo”. Esse conceito descreve um crime contra a

administração pública denominado:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345103

Direito Constitucional

De acordo com Art. 6º da

Constituição Federal de 1988, são direitos sociais,

EXCETO:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345102

Legislação Federal

Conforme o estabelecido na Lei

Complementar 123/2006, sobre Microempresas e

Empresas de Pequeno Porte, marque a alternativa

correta:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Provas:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Assistente Social

|

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Enfermeiro |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Engenheiro Civil |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Bibliotecário |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Engenheiro Elétrico |

Q1333423

Noções de Informática

Considere que a fórmula a seguir é inserida na célula E3 da tabela da figura.

=SE(OU(C$3<7,D3<75),"Reprovado","Aprovado")

Após, considere que o conteúdo da célula E3 foi expandido para as células E4 e E5 com a alça de preenchimento.

A seguir, analise as seguintes assertivas.

I. Após o procedimento descrito, o aluno Cácero aparecerá como Reprovado.

II. Após o procedimento descrito, o aluno Prático aparecerá como Aprovado.

III. Após o procedimento descrito, o aluno Heitor aparecerá como Aprovado.

Quais estão corretas?

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Provas:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Assistente Social

|

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Enfermeiro |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Engenheiro Civil |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Bibliotecário |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Engenheiro Elétrico |

Q1333421

Noções de Informática

Avalie as seguintes assertivas sobre

a utilização dos favoritos no programa Firefox 27.0.1.

I. Para criar um favorito, basta clicar no ícone da estrela na Barra de Endereços. II. A forma mais fácil de encontrar um site para o qual você criou um favorito é digitar seu nome na Barra de Endereços. III. Para alterar os detalhes do seu favorito, você deve excluir o mesmo primeiramente.

Quais estão corretas?

I. Para criar um favorito, basta clicar no ícone da estrela na Barra de Endereços. II. A forma mais fácil de encontrar um site para o qual você criou um favorito é digitar seu nome na Barra de Endereços. III. Para alterar os detalhes do seu favorito, você deve excluir o mesmo primeiramente.

Quais estão corretas?

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Provas:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Assistente Social

|

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Enfermeiro |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Engenheiro Civil |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Bibliotecário |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Engenheiro Elétrico |

Q1333420

Noções de Informática

No programa Google Chrome, é

possível a criação e o gerenciamento de múltiplos

usuários. Sobre este assunto, assinale a alternativa

INCORRETA entre as afirmações abaixo: