Foram encontradas 221 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao consultar o Portal da Transparência de um ente da federação em busca de informações sobre o orçamento do ente ao longo do exercício, um cidadão encontrou um documento que detalhava em um anexo as despesas que não serão objeto de limitação de empenho durante o exercício.

O documento acessado pelo cidadão refere-se:

No Brasil há regras para elaboração e execução dos instrumentos orçamentários tanto na Constituição da República de 1988 quanto na legislação ordinária e complementar.

Entre as regras mais consolidadas estão aquelas previstas na Lei nº 4.320/1964. Entre as disposições previstas na referida lei que devem ser observadas pelos entes públicos na elaboração do projeto de Lei Orçamentária, estão as relacionadas a:

Ao longo do tempo, os princípios orçamentários, que surgiram do esforço de planejar e orçar a ação pública, foram consagrados pela legislação e pela doutrina. Um dos resultados do processo de consolidação dos princípios orçamentários é possibilitar a coexistência de vários orçamentos autônomos, mas que podem ser vistos de forma consolidada.

Esse cenário permite uma visão ao mesmo tempo segregada e geral das finanças públicas e decorre do princípio da:

No processo de adoção do sistema de informação de custos, uma entidade pública definiu que precisa implantar um método de custeio que lhe permita alocar os seus custos fixos incorridos ao longo do exercício, que são muito significativos, aos centros de custos.

Um dos métodos que se recomenda nesse caso é o custeio:

O Demonstrativo Simplificado do Relatório de Gestão Fiscal (RGF) é um dos anexos do RGF e constitui uma versão simplificada deste relatório, sendo sua estrutura e composição definidas pelo Manual de Demonstrativos Fiscais.

A apresentação adequada desse anexo do RGF por um ente federativo levará em conta que:

Em decorrência da sua relevância no financiamento das ações governamentais no ciclo de execução orçamentária, a dívida pública é amplamente tratada pela legislação, como a Lei de Responsabilidade Fiscal, que traz uma série de disposições para o seu controle e gestão.

Diante da necessidade de contração de novas dívidas no âmbito de um ente público, deve-se considerar que:

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

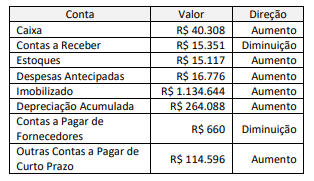

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de: