Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.617 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Dois Córregos - SP

Prova:

VUNESP - 2019 - Prefeitura de Dois Córregos - SP - Fiscal de Tributos |

Q1622352

Português

Texto associado

Leia o texto para responder à questão.

O que é ser jovem até o fim

O que significa envelhecer? Ouso me perguntar o significado deste verbo que a modernidade ocidental baniria da

língua se pudesse. No primeiro sentido do dicionário, envelhecer é se tornar velho. A frase me remete a um amigo de

infância, Francisco, precocemente envelhecido. Continuo, no

entanto, sem resposta.

Volto ao dicionário. No segundo sentido, envelhecer é tomar aspecto de velho. Olho a foto de Jacques Lacan, psicanalista francês com o qual trabalhei, e vejo seus cabelos brancos. Só que ele não é velho pelas suas cãs*. A intensidade do olhar evidencia a juventude do homem, que era jovem aos setenta e quatro anos, quando o conheci.

Nos outros sentidos que o dicionário dá, eu também não encontro resposta. No caso dos humanos, não se pode dizer que envelhecer é perder o viço. O homem não é um fruto. Tampouco se pode dizer que é estar em desuso. O homem não é um objeto.

A busca de um esclarecimento, através da língua, se mostra infrutífera. Olho de novo para a foto e me digo que o envelhecimento físico não é suficiente para caracterizar o velho. Me pergunto então por que Lacan não o era com mais de setenta anos, enquanto Francisco envelheceu aos sessenta.

Comparando-se a Picasso, Lacan dizia que não procurava as suas ideias, simplesmente achava. Um belo dia, declarou no seminário: “Eu agora procuro e não acho”. Com esta frase, anunciou que a sua vida começava a acabar.

A juventude de Lacan, como a de Picasso, estava ligada à capacidade de se renovar através do trabalho. Duas vezes por mês, se apresentava em público, diante de mil pessoas, com ideias novas, e, para isso, muito se esforçava.

Lacan foi um exemplo de vida por nunca ter parado de começar. Embora fosse um intelectual, Francisco, ao contrário, considerou, a partir dos sessenta, que já não podia começar nada de novo e não parou de se repetir. Não quis abrir mão de nenhum hábito da juventude. Lamentava o tempo que passa, porém não aceitava este fato e não se detinha nas mudanças do corpo para encontrar soluções de vida.

Só sabia dizer: “Na minha idade é assim”. Foi vítima de uma fantasia arcaica sobre a idade e viveu à contramão do tempo, fazendo de conta que o tempo não passa. Morreu precocemente por não ter sido capaz de entender que, depois de ser natural, a juventude é uma conquista.

Volto ao dicionário. No segundo sentido, envelhecer é tomar aspecto de velho. Olho a foto de Jacques Lacan, psicanalista francês com o qual trabalhei, e vejo seus cabelos brancos. Só que ele não é velho pelas suas cãs*. A intensidade do olhar evidencia a juventude do homem, que era jovem aos setenta e quatro anos, quando o conheci.

Nos outros sentidos que o dicionário dá, eu também não encontro resposta. No caso dos humanos, não se pode dizer que envelhecer é perder o viço. O homem não é um fruto. Tampouco se pode dizer que é estar em desuso. O homem não é um objeto.

A busca de um esclarecimento, através da língua, se mostra infrutífera. Olho de novo para a foto e me digo que o envelhecimento físico não é suficiente para caracterizar o velho. Me pergunto então por que Lacan não o era com mais de setenta anos, enquanto Francisco envelheceu aos sessenta.

Comparando-se a Picasso, Lacan dizia que não procurava as suas ideias, simplesmente achava. Um belo dia, declarou no seminário: “Eu agora procuro e não acho”. Com esta frase, anunciou que a sua vida começava a acabar.

A juventude de Lacan, como a de Picasso, estava ligada à capacidade de se renovar através do trabalho. Duas vezes por mês, se apresentava em público, diante de mil pessoas, com ideias novas, e, para isso, muito se esforçava.

Lacan foi um exemplo de vida por nunca ter parado de começar. Embora fosse um intelectual, Francisco, ao contrário, considerou, a partir dos sessenta, que já não podia começar nada de novo e não parou de se repetir. Não quis abrir mão de nenhum hábito da juventude. Lamentava o tempo que passa, porém não aceitava este fato e não se detinha nas mudanças do corpo para encontrar soluções de vida.

Só sabia dizer: “Na minha idade é assim”. Foi vítima de uma fantasia arcaica sobre a idade e viveu à contramão do tempo, fazendo de conta que o tempo não passa. Morreu precocemente por não ter sido capaz de entender que, depois de ser natural, a juventude é uma conquista.

(Betty Milan. Veja, 15.06.2011. Adaptado)

*cãs: cabelos brancos

Assinale a alternativa em que as afirmações a respeito de

Lacan e de Francisco estão, respectivamente, corretas

de acordo com o texto.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612413

Direito Tributário

Mediante intimação escrita, são obrigados a

prestar à autoridade administrativa todas as

informações de que disponham com relação

aos bens, negócios ou atividades de terceiros,

com exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612412

Direito Tributário

A

respeito da administração tributária, analise

as assertivas e assinale a sequência correta:

I. aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal;

II. a dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída;

III. a certidão negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 30 (trinta) dias da data da entrada do requerimento na repartição;

IV. a certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, excluindo o mesmo da responsabilidade criminal e funcional.

I. aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal;

II. a dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída;

III. a certidão negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 30 (trinta) dias da data da entrada do requerimento na repartição;

IV. a certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, excluindo o mesmo da responsabilidade criminal e funcional.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612411

Direito Tributário

Conforme preceitua o Código Tributário

Nacional, são formas de extinção do crédito

tributário, exceto:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612410

Direito Tributário

O

Imposto sobre a Propriedade de Veículos

Automotores é um imposto estadual,

cobrado anualmente, cuja alíquota varia de

estado para estado. É correto afirmar, com

exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612409

Direito Tributário

Analise as assertivas a seguir e assinale a

alternativa correta:

I. as taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios podem ter base de cálculo ou fato gerador idênticos aos que correspondam aos impostos e serem calculadas em função do capital das empresas;

II. a taxa tem como fato gerador o exercício regular do poder de polícia e/ou a utilização, efetiva ou potencial, de serviço público específico e divisível prestado ao contribuinte ou posto à sua disposição;

III. o fato gerador da contribuição de melhoria reside na valorização imobiliária experimentada pelos imóveis adjacentes a uma obra pública;

IV. a cobrança da contribuição de melhoria encontra limitações em dois aspectos que devem ser conjuntamente considerados, a saber, o limite individual e o limite total ou global.

I. as taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios podem ter base de cálculo ou fato gerador idênticos aos que correspondam aos impostos e serem calculadas em função do capital das empresas;

II. a taxa tem como fato gerador o exercício regular do poder de polícia e/ou a utilização, efetiva ou potencial, de serviço público específico e divisível prestado ao contribuinte ou posto à sua disposição;

III. o fato gerador da contribuição de melhoria reside na valorização imobiliária experimentada pelos imóveis adjacentes a uma obra pública;

IV. a cobrança da contribuição de melhoria encontra limitações em dois aspectos que devem ser conjuntamente considerados, a saber, o limite individual e o limite total ou global.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612408

Direito Tributário

Sobre as obrigações tributárias é correto

afirmar, com exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612407

Direito Tributário

A

respeito do Imposto sobre a Propriedade

Predial e Territorial Urbana, é correto

afirmar:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612406

Direito Tributário

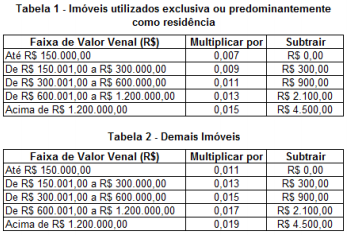

Um

imóvel comercial localizado em Brejo Santo

possui valor venal de R$ 455.000,00.

Verificando as tabelas a seguir assinale a alternativa que contém o valor do IPTU a

ser pago à vista, com desconto de 10%:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612405

Direito Tributário

Foi

feita a aquisição de uma mercadoria no

valor de R$ 550,00 com origem no estado de

São Paulo e destino no estado do Ceará,

onde a alíquota interna é de 18%. A

diferença de ICMS a ser paga na aquisição

dessa mercadoria, considerando uma taxa

de IPI de 10% e quota interestadual de 7%,

será de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612404

Direito Tributário

O

Imposto sobre Operações relativas à

Circulação de Mercadorias Prestação de

Serviços de Transporte Interestadual,

Intermunicipal e de Comunicação é de

competência dos Estados e do Distrito

Federal. Analise as assertivas e assinale a

alternativa que indica corretamente a

sequência das verdadeiras e falsas:

I. o imposto incide sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

II. também é contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade adquira em licitação de mercadorias apreendidas ou abandonadas

III. o imposto não incide sobre fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

IV. Considera-se ocorrido o fato gerador do imposto no momento da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente.

I. o imposto incide sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

II. também é contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade adquira em licitação de mercadorias apreendidas ou abandonadas

III. o imposto não incide sobre fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

IV. Considera-se ocorrido o fato gerador do imposto no momento da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612403

Direito Tributário

Segundo a Lei Complementar 123/2006, não

estão entre os impostos e contribuições de

recolhimento mensal do Simples Nacional:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612402

Direito Tributário

Imposto é o tributo cuja obrigação tem por

fato gerador uma situação independente de

qualquer atividade estatal específica,

relativa ao contribuinte. Fazem parte dos

impostos sobre produção e a circulação, com

exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612401

Direito Tributário

Os

tributos são uma forma de receita pública

denominada receita derivada, sujeito ao

regime jurídico de direito público. É correto

afirmar, exceto:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612400

Direito Constitucional

Sobre o Sistema Tributário Nacional, analise

as assertivas a seguir e assinale o que se

pede:

I. é vedado à União instituir tributo que seja uniforme em todo o território nacional, ou que importe distinção ou preferência em favor de determinado Estado ou Município;

II. é permitido aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino;

III. a União, os Estados, Distrito Federal e os Municípios podem instituir empréstimo compulsório nos casos excepcionais de guerra ou sua iminência e, calamidade pública;

IV. os tributos são impostos, taxas e contribuições de melhoria, instituídos em lei e cobrados mediante atividade administrativa plenamente vinculada.

I. é vedado à União instituir tributo que seja uniforme em todo o território nacional, ou que importe distinção ou preferência em favor de determinado Estado ou Município;

II. é permitido aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino;

III. a União, os Estados, Distrito Federal e os Municípios podem instituir empréstimo compulsório nos casos excepcionais de guerra ou sua iminência e, calamidade pública;

IV. os tributos são impostos, taxas e contribuições de melhoria, instituídos em lei e cobrados mediante atividade administrativa plenamente vinculada.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612399

Direito Tributário

É

vedado à União, aos Estados, ao Distrito

Federal e aos Municípios cobrar imposto

sobre:

Ano: 2019

Banca:

INAZ do Pará

Órgão:

Prefeitura de Magalhães Barata - PA

Provas:

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Técnico em Enfermagem

|

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Apoio Pedagógico |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Fiscal de Tributos |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Agente Administrativo |

Q1607996

Noções de Informática

Na elaboração de um texto se utilizando o editor MS Word 2010,

o usuário poderá utilizar um recurso muito interessante para

inserir nota de rodapé em seu documento. Esse recurso é obtido

a partir do menu principal, na opção:

Ano: 2019

Banca:

INAZ do Pará

Órgão:

Prefeitura de Magalhães Barata - PA

Provas:

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Técnico em Enfermagem

|

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Apoio Pedagógico |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Fiscal de Tributos |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Agente Administrativo |

Q1607995

Noções de Informática

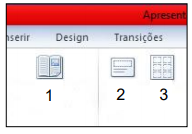

No software aplicativo MS Office Power Point 2010, um

gerenciador de apresentações multimídia, é possível se

configurar a forma como os slides irão ser visualizados. Na barra

de ferramentas do menu principal desse software encontramos

uma opção chamada “Exibição” que oferece algumas alternativas

de formas de exibição desses slides. Observe a imagem a seguir

sobre esse contexto e depois responda a questão.

Os modos de exibição de slides, representados pelos ícones e indicados pelos números 1, 2 e 3, são respectivamente:

Os modos de exibição de slides, representados pelos ícones e indicados pelos números 1, 2 e 3, são respectivamente:

Ano: 2019

Banca:

INAZ do Pará

Órgão:

Prefeitura de Magalhães Barata - PA

Provas:

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Técnico em Enfermagem

|

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Apoio Pedagógico |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Fiscal de Tributos |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Agente Administrativo |

Q1607994

Noções de Informática

Tanto uma internet quanto uma intranet são tipos de redes de

computadores que oferecem uma série de serviços, como

fornecimento de informações, correio eletrônico, comércio de

produtos on-line, e muito mais. Observe o trecho textual abaixo

que trata sobre o comércio eletrônico (CE), tipo de serviço

explorado em ambos os tipos de rede citados e a seguir indique

a resposta correta.

“É uma subcategoria do CE intranegócios na qual a organização oferece serviços, informações ou produtos a funcionários. Ocorre frequentemente em intranets e portais corporativos, através de gateways para a Web”.

A modalidade de CE a que se refere o trecho textual acima é:

“É uma subcategoria do CE intranegócios na qual a organização oferece serviços, informações ou produtos a funcionários. Ocorre frequentemente em intranets e portais corporativos, através de gateways para a Web”.

A modalidade de CE a que se refere o trecho textual acima é:

Ano: 2019

Banca:

INAZ do Pará

Órgão:

Prefeitura de Magalhães Barata - PA

Provas:

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Técnico em Enfermagem

|

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Apoio Pedagógico |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Fiscal de Tributos |

INAZ do Pará - 2019 - Prefeitura de Magalhães Barata - PA - Agente Administrativo |

Q1607993

Noções de Informática

Malfeitores cibernéticos possuem em suas mãos uma grande

diversidade de ferramentas consideradas “pragas virtuais” que

podem causar grandes prejuízos em redes corporativas. Sobre

essas pragas pode-se afirmar que: