Foram encontradas 130.811 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. a destinação de recursos financeiros aos municípios, a título de participação no custeio do pagamento dos benefícios eventuais de que trata o art. 22, da LOAS (Lei Orgânica de Assistência Social), mediante critérios estabelecidos pelo CEAS (Conselho Estadual de Assistência Social); cofinanciar, por meio de transferência regular e automática, na modalidade fundo a fundo, os serviços, programas, projetos e benefícios eventuais, e o aprimoramento da gestão, em âmbito regional e local.

II. o estímulo e apoio técnico e financeiro às associações e consórcios municipais na prestação de serviços de assistência social; garantir condições financeiras, materiais e estruturais para o funcionamento efetivo da CIB (Comissão Intergestores Bipartite) e do CEAS (Conselho Estadual de Assistência Social).

III. o apoio técnico e financeiro aos municípios na implantação e na organização: de serviços, programas, projetos e benefícios socioassistenciais; na gestão do SUAS, Cadastro Único e Programa Bolsa Família; e na implantação da vigilância socioassistencial.

Está correto o que se afirma em

A compreensão sobre o espaço público é fundamental para avançar na participação e no exercício do controle social. É correto afirmar que o espaço público

Acerca da competência dos órgãos da estrutura administrativa da Assembleia Legislativa do Estado do Amapá, conforme disposições da Lei Estadual n° 2.382, de 21/11/2018, considere:

I. A Ouvidoria Parlamentar é o órgão que atua no sentido da manutenção do decoro, da ordem e da disciplina parlamentar, respeitada a competência do Conselho de Ética.

II. À Diretoria de Administração compete, dentre outras atribuições, dirigir, coordenar, supervisionar e orientar a gestão administrativa da Assembleia Legislativa e o planejamento de suas ações.

III. Ao Gabinete Civil compete, dentre outras atribuições, dirigir, coordenar, supervisionar, orientar e exercer pleno controle sobre as atividades da Presidência da Assembleia Legislativa, organizando o expediente, as audiências e a representação político-social do Poder Legislativo.

IV. À Diretoria Legislativa compete, dentre outras atribuições, dirigir, planejar, coordenar, orientar e controlar a execução das atividades inerentes ao orçamento e às finanças do Poder Legislativo em todos os seus aspectos.

Está correto o que se afirma APENAS em

O parque de diversões Só Alegria sofreu um estrago na montanha-russa por conta dos fortes ventos que assolaram a região. Foram pagos R$ 150.000,00 para substituir os reforços de aço da estrutura da montanha-russa, R$ 30.000,00 para consertar o telhado da plataforma de embarque e R$ 21.000,00 para refazer o piso danificado pelo vendaval.

A Só Alegria estima que os novos reforços de aço são de qualidade superior aos anteriores, e que eles agregaram 30% mais suporte de peso estrutural.

O lançamento contábil a ser feito pela Só Alegria em relação aos gastos de melhoria e reparo no imobilizado da montanha-russa é

Uma certa empresa divulgou a seguinte Demonstração do Resultado do Exercício para o ano de 20X7, com valores em reais,

Receita de Vendas 175.000,00

(−) Custo da Mercadoria Vendida 105.000,00

Lucro Bruto 70.000,00

(−) Despesas de vendas 8.750,00

(−) Despesas administrativas 28.000,00

(−) Outras Despesas Operacionais 8.750,00

Lucro antes do Imposto de Renda 24.500,00

(−) Imposto de Renda 5.250,00

Lucro Líquido 19.250,00

A empresa iniciou o ano de 20X7 com um saldo de estoque no valor de R$ 25.000,00. Durante o exercício fiscal, foram feitas

compras no montante de R$ 125.000,00. O saldo final de estoque em 31/12/20X7 para essa empresa é, em reais,

A empresa CiênciaTech tem diversos projetos de aplicativos para o uso cotidiano. Alguns deles são apenas experimentais, geram aprendizado para seus programadores e não chegam a ser concluídos como aplicativos finais disponíveis ao público.

Já outros aplicativos, ao longo de seu desenvolvimento, apresentam um potencial de geração de receita alto quando finalizados. Nesse sentido, a equipe técnica de programação é alocada para finalizar esse tipo de aplicativo e disponibilizar ao público final.

A empresa deve reconhecer os gastos com os aplicativos experimentais e a expectativa de geração de benefício econômico futuro, respectivamente, como

Uma empresa industrial comprou e começou a utilizar em 01/10/20X0 uma máquina para automatizar seu processo produtivo. O valor pago foi de R$ 30.000,00, e a empresa incorreu em R$ 2.500,00 para a instalação desse novo imobilizado em seu campo fabril. O método de depreciação identificado como o mais adequado é o linear, com estimativa de vida útil de 10 anos. A máquina tem R$ 5.000,00 estimados como valor residual.

O saldo de depreciação acumulada dessa máquina em 31/01/20X2 é, em reais,

Em 10/Janeiro/X3, a Bolacha&Biscoito, uma distribuidora de alimentos, sofreu uma inundação em um dos seus centros de distribuição, por conta das fortes chuvas de verão. Na mesma data, os estoques estavam avaliados no Balanço Patrimonial da companhia no montante de R$ 200.000,00.

Entretanto, a partir da avaliação do estoque feita por engenheiros nos dias posteriores à calamidade, estimou-se que o valor máximo que esse estoque poderá ser vendido é de R$ 50.000,00.

A luz do CPC 16 (R1) − Estoques, o lançamento contábil a ser feito pela Bolacha&Biscoito referente aos estoques do centro de distribuição avariado é

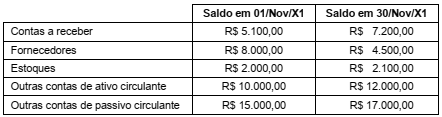

A empresa ABC apresentou os seguintes itens em seu Balancete de Verificação para o mês de Novembro/X1, com valores em reais:

Informações adicionais para o mês de Novembro/X1 da empresa ABC incluem:

Ganho na venda de imobilizado (à vista): R$ 1.500,00

Despesa de depreciação: R$ 2.600,00

Lucro líquido: R$ 49.900,00

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pelas operações da ABC em Novembro/X1 é

O supermercado Alimentos&Bebidas contabilizou as seguintes operações no mês de Abril/X2:

I. Vendas de Abril/X2 totalizando R$ 350.000,00. Desse valor, 60% foi recebido à vista e o restante será recebido no mês de Maio/X2. O custo dos estoques vendidos totalizou R$ 80.000,00.

II. Em 30/Abril/X2, houve o pagamento de salário dos funcionários referente a Abril/X2. O valor total desembolsado foi de R$ 60.000,00.

III. A depreciação do imobilizado da empresa foi de R$ 10.000,00.

IV. Em 01/Abril/X2, foi feita uma compra a prazo (vencimento em 15/Maio/X2) de lote de vinhos para reposição para o estoque do mês no valor de R$ 100.000,00.

Considerando as transações acima, os montantes líquidos reconhecidos de 01/Abril/X2 a 30/Abril/X2 em caixa e no resultado do exercício são, em reais,

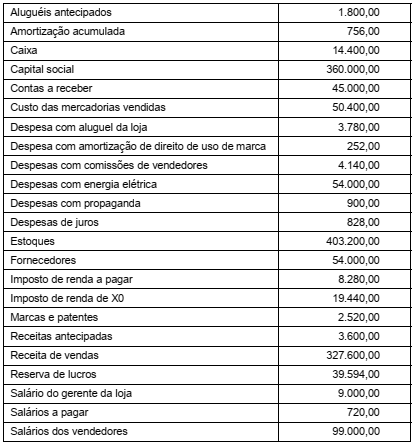

A empresa Só Fitness é uma franquia de revenda de materiais esportivos. Para o exercício fiscal de X0, ela reportou o seguinte Balancete de Verificação, com valores em reais:

O resultado do exercício reconhecido em X0 pela SóFitness é, em reais,

Considere os conceitos abaixo:

I. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob controle da entidade.

II. Passivos contingentes nunca podem ser reconhecidos em Balanço Patrimonial, visto que sua existência depende da ocorrência ou não ocorrência de um ou mais eventos futuros incertos que não estão totalmente sob controle da entidade, não é possível mensurar o desembolso futuro com confiabilidade e/ou o prazo de execução da obrigação é incerto.

III. Provisões, por serem caracterizadas como passivos contingentes, não são reconhecidas em Balanço Patrimonial.

IV. As provisões remotas são reconhecidas no passivo em contrapartida ao reconhecimento de despesa na Demonstração de Resultado do Exercício.

Está correto o que se afirma APENAS em