Questões de Concurso

Sobre issqn em direito tributário

Foram encontradas 1.017 questões

(__)O Imposto sobre Transmissão de Bens Imóveis não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, salvo quando a atividade preponderante do adquirente for a compra e venda de imóveis ou a locação.

(__)O Imposto Predial e Territorial Urbano pode ser progressivo em razão do valor do imóvel e ter alíquotas diferentes conforme a localização e o uso do bem, conforme a Constituição Federal de 1988.

(__)O Imposto sobre Serviços de Qualquer Natureza incide sobre serviços prestados por qualquer pessoa física ou jurídica, desde que a atividade conste da lista anexa à lei complementar nacional, sendo vedada sua exigência sobre serviços de exportação.

(__)O Imposto Predial e Territorial Urbano e o Imposto sobre Transmissão de Bens Imóveis têm como fato gerador situações relacionadas a bens imóveis, razão pela qual o Município pode exigir ambos simultaneamente sobre a mesma transmissão onerosa de imóvel urbano.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)A base de cálculo do ISS é, em regra, o preço do serviço prestado, correspondente ao valor cobrado do tomador em decorrência da execução da atividade tributável.

(__)A alíquota mínima do ISS é de dois por cento, conforme a Constituição Federal de 1988, sendo vedado aos Municípios fixar alíquotas inferiores a esse percentual, salvo para serviços de saúde, crédito presumido ou outorgado.

(__)A base de cálculo do Imposto Predial e Territorial Urbano é o valor venal do imóvel, podendo o Município atualizá-la por decreto até o limite do índice oficial de correção monetária.

(__)As alíquotas do ISS fixadas pelo Município estão sujeitas ao limite máximo de cinco por cento previsto em lei complementar, sendo vedada a extrapolação desse limite ainda que por lei municipal de iniciativa do Poder Legislativo.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Para responder à questão, considere as disposições da Lei Complementar nº 177/2022, que institui o Código Tributário Municipal (CTM) de Flores da Cunha.

Para responder à questão, considere as disposições da Lei Complementar nº 177/2022, que institui o Código Tributário Municipal (CTM) de Flores da Cunha.

Assinale a alternativa que preenche corretamente a lacuna trecho acima.

I. O imposto não incide sobre a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados.

II. O imposto incide também sobre o serviço proveniente do exterior do país ou cuja prestação se tenha iniciado no exterior do país.

III. A alíquota máxima do imposto em todo território nacional é de 5% sobre o preço do serviço prestado, enquanto a alíquota mínima é de 1% sobre a mesma base de cálculo.

Está correto o que se afirma em

(ISS: CF e LC 116 Comentadas. Leandro Paulsen, Omar Augusto Leite Melo. 2. ed. São Paulo: SaraivaJur, 2022. p. 06.)

Sobre o imposto sobre serviços de qualquer natureza (ISSQN), tem se pronunciado o Supremo Tribunal Federal em diversos Temas de Repercussão Geral. Assinale a alternativa que traz corretamente um posicionamento vinculante da Suprema Corte Brasileira sobre o referido tributo:

Considerando-se a atual jurisprudência do STF sobre o assunto, é correto afirmar que, nessa situação hipotética,

A respeito do imposto sobre operações relativas à circulação de mercadorias e à prestação de serviço de transporte interestadual e intermunicipal e de comunicação (ICMS) e do imposto sobre serviços de qualquer natureza (ISS), julgue o item a seguir.

A base de cálculo do ISS é o preço do serviço prestado, entendido como o valor total cobrado em virtude da prestação do serviço, sem qualquer dedução, nem do próprio valor do imposto.

A respeito do imposto sobre operações relativas à circulação de mercadorias e à prestação de serviço de transporte interestadual e intermunicipal e de comunicação (ICMS) e do imposto sobre serviços de qualquer natureza (ISS), julgue o item a seguir.

A operação de transferência não onerosa de um bem imaterial entre duas pessoas jurídicas está sujeita à incidência do ISS.

Em relação aos tributos em espécie, assinale a opção correta.

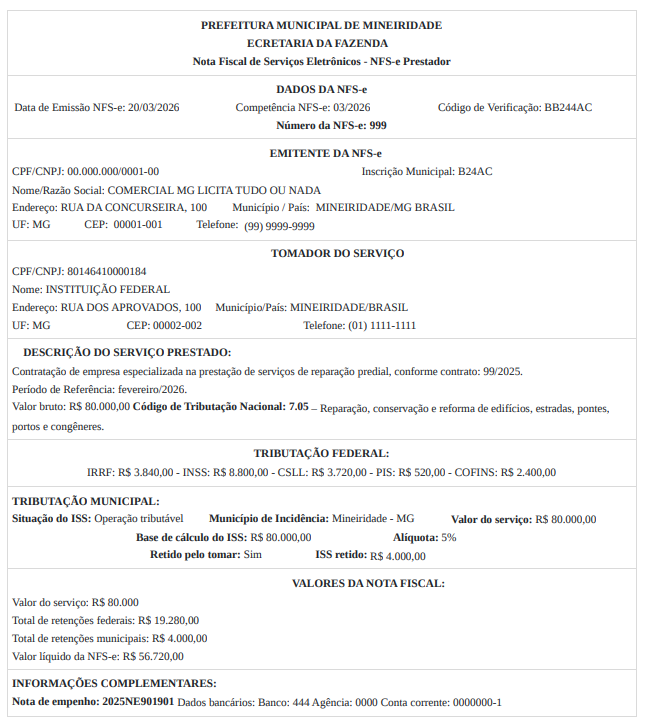

O fato gerador do Imposto Sobre Serviços de Qualquer Natureza (ISS) no ano apresentou o montante de