Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.809 questões

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152119

Contabilidade Pública

A respeito das características das despesas de exercícios

anteriores, assinale a opção correta.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152117

Contabilidade Pública

Com base nos conceitos das Receitas de Capital dentro do tema "Receita Orçamentária", analise as afirmativas abaixo.

I- As Operações de Crédito são origens oriundas da realização de recursos financeiros advindos da constituição de dívidas, por meio de empréstimos e financiamentos que podem ser internas ou externas. II-As Alienações de Bens são outras origens das receitas de capital, captadas por meio da venda de bens patrimoniais móveis ou imóveis, e dizem respeito às conversões de bens e valores, isto é, conversão desses bens e valores em moeda corrente. III-As Amortizações de Empréstimo são origens das receitas de capital, por meio das quais se recebem valores relativos a empréstimos tomados. IV-As Outras Receitas de Capital são outra origem de recursos recebidos de outras entidades de direito público ou privado, destinados a atender as despesas classificáveis em Despesas de Capital.Assinale a opção correta.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152111

Contabilidade Pública

O Suprimento de Fundos ou Adiantamentos expresso na

Lei 4.320/1964 poderá ser concedido a servidor:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152109

Contabilidade Pública

Considere o Balanço Orçamentário do exercício de 2025 de um órgão governamental (valores em R$), conforme quadro abaixo.

O montante das despesas inscritas no exercício em restos a pagar processados e não processados é, respectivamente, em reais, de:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152107

Contabilidade Pública

O contador de uma entidade governamental contabiliza os

fatos da administração pública conforme o Plano de

Contas aplicado ao Setor Público. Os números das

classes que serão utilizadas nas contas que representam,

respectivamente, apuração de custos, empréstimos,

previsão da receita, encargos de pessoal, estoques е

execução da despesa são:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152106

Contabilidade Pública

Sobre os documentos básicos do Sistema Integrado de

Administração Financeira do Governo Federal (SIAFI), é

correto afirmar que:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152095

Contabilidade Pública

Como são chamadas, respectivamente, as transferências

de créditos entre Unidades Gestoras pertencentes a um

mesmo Órgão e as transferências de créditos entre

Unidades Gestoras pertencentes a diferentes Órgãos?

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152089

Contabilidade Pública

De acordo com o MCASP 11ªEdição e com a Lei 4.320/64,

sobre Suprimentos de Fundos pode-se afirmar que:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152079

Contabilidade Pública

No exercício de 2025, uma Universidade Federal adquiriu

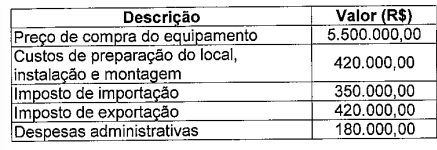

um equipamento científico importado destinado à

modernização de seus laboratórios de pesquisa. Para fins

de reconhecimento do ativo no patrimônio da entidade,

foram identificados os seguintes custos relacionados

aquisição:

De acordo com a NBC TSP 07 - Ativo Imobilizado, assinale a opção que apresenta o custo do ativo imobilizado a ser reconhecido pela universidade, levando em consideração que houve um desconto comercial de R$ 150.000,00.

De acordo com a NBC TSP 07 - Ativo Imobilizado, assinale a opção que apresenta o custo do ativo imobilizado a ser reconhecido pela universidade, levando em consideração que houve um desconto comercial de R$ 150.000,00.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152073

Contabilidade Pública

De acordo com a Lei n° 4.320/1964, as receitas orçamentárias serão classificadas nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Assinale a opção que contenha somente Receitas Correntes.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152065

Contabilidade Pública

Uma empresa pública, integrante da Administração

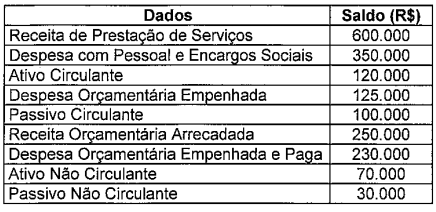

Indireta, elaborou seus Balanços Orçamentários e

Patrimoniais relativos ao exercício encerrado em 31 de

dezembro de 2025, em conformidade com as Normas

Brasileiras de Contabilidade Aplicáveis ao Setor Público,

conforme a tabela abaixo.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152061

Contabilidade Pública

Durante uma vistoria técnica realizada em um hospital

público, constatou-se que parte de um prédio destinado a

internações sofreu danos estruturais irreversíveis em

razão de infiltrações prolongadas, reduzindo de forma

significativa sua capacidade de atendimento. Verificou-se

que a perda do potencial de serviços do ativo é superior

ao valor que vinha sendo reconhecido por meio da

depreciação periódica.

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o procedimento contábil adequado para representar esse fenômeno é:

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o procedimento contábil adequado para representar esse fenômeno é:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152060

Contabilidade Pública

No exercício financeiro de 2024, um analista de orçamento

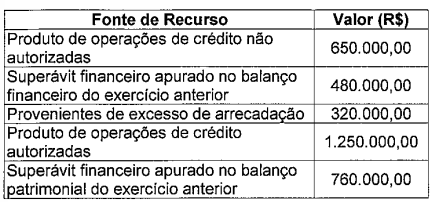

de um órgão da Administração Pública Federal constatou

a necessidade de ampliar as dotações orçamentárias

destinadas à modernização da frota operacional da

instituição. Para subsidiar a decisão quanto à abertura de

crédito adicional suplementar, foram identificadas as

seguintes possíveis fontes de recursos:

Com base na Lei nº 4.320/1964, assinale a opção que apresenta o montante de recursos disponíveis para a abertura de crédito adicional suplementar.

Com base na Lei nº 4.320/1964, assinale a opção que apresenta o montante de recursos disponíveis para a abertura de crédito adicional suplementar.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152055

Contabilidade Pública

De acordo com a Lei nº 10.180/2001, integram o Sistema

de Controle Interno do Poder Executivo Federal a

Secretaria Federal de Controle Interno (SFC), como órgão

central, e os órgãos setoriais. Nesse contexto, assinale a

opção que NÃO corresponde a um órgão setorial do

Sistema de Controle Interno, conforme previsto na referida

Lei.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152054

Contabilidade Pública

De acordo com a Lei nº 10.180, de 6 de fevereiro de 2001,

o Sistema de Controle interno do Poder Executivo Federal

tem como finalidade:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Administração |

Q4151930

Contabilidade Pública

Os resíduos passívos do exercício financeiro denominamse restos a pagar. Constituindo modalidade de dívida

pública flutuante, distinguem-se as despesas em

processadas e não processadas e são registradas por:

Q4150843

Contabilidade Pública

No início do exercício financeiro de 202X, ao analisar duas

pendências trazidas pelo Departamento de Contabilidade, você se

depara com as seguintes situações:

Situação I: A aquisição de computadores foi regularmente empenhada em novembro do exercício anterior. Os equipamentos foram entregues pelo fornecedor e atestados pelo setor responsável em 28 de dezembro. Contudo, devido a uma falha no sistema, a liquidação orçamentária e o respectivo pagamento não ocorreram até 31 de dezembro.

Situação II: Determinado fornecedor de serviços de manutenção apresentou, em fevereiro do exercício corrente, faturas referentes a serviços de reparo efetivamente prestados em outubro do exercício anterior. Após auditoria, verificou-se que não houve a emissão prévia de nota de empenho, embora houvesse dotação suficiente à época, caracterizando um compromisso reconhecido apenas após o encerramento do exercício correspondente.

Assinale a opção que indica o tratamento legal adequado para as situações apresentadas.

Situação I: A aquisição de computadores foi regularmente empenhada em novembro do exercício anterior. Os equipamentos foram entregues pelo fornecedor e atestados pelo setor responsável em 28 de dezembro. Contudo, devido a uma falha no sistema, a liquidação orçamentária e o respectivo pagamento não ocorreram até 31 de dezembro.

Situação II: Determinado fornecedor de serviços de manutenção apresentou, em fevereiro do exercício corrente, faturas referentes a serviços de reparo efetivamente prestados em outubro do exercício anterior. Após auditoria, verificou-se que não houve a emissão prévia de nota de empenho, embora houvesse dotação suficiente à época, caracterizando um compromisso reconhecido apenas após o encerramento do exercício correspondente.

Assinale a opção que indica o tratamento legal adequado para as situações apresentadas.

Q4150840

Contabilidade Pública

O Contador-Geral do Município Gama, ao classificar os passivos da

entidade para a elaboração do Balanço Patrimonial e do Anexo de

Dívida Consolidada do Relatório de Gestão Fiscal (RGF), no

encerramento do exercício, depara-se com as seguintes

obrigações financeiras específicas:

I. Restos a Pagar processados, referentes à aquisição de materiais de consumo, que não foram pagos até 31 de dezembro;

II. precatórios judiciais (emitidos após 5 de maio de 2000) que foram regularmente incluídos no orçamento do exercício, mas que não foram pagos durante a execução do respectivo orçamento; e

III. operação de crédito contratada com prazo de amortização de 10 (dez) meses, cujas receitas constaram expressamente aprovadas no orçamento do exercício.

Com base nesse cenário, assinale a afirmativa correta sobre a classificação dessas dívidas.

I. Restos a Pagar processados, referentes à aquisição de materiais de consumo, que não foram pagos até 31 de dezembro;

II. precatórios judiciais (emitidos após 5 de maio de 2000) que foram regularmente incluídos no orçamento do exercício, mas que não foram pagos durante a execução do respectivo orçamento; e

III. operação de crédito contratada com prazo de amortização de 10 (dez) meses, cujas receitas constaram expressamente aprovadas no orçamento do exercício.

Com base nesse cenário, assinale a afirmativa correta sobre a classificação dessas dívidas.

Q4150839

Contabilidade Pública

O Secretário de Planejamento e Orçamento conduz uma reunião

com sua equipe técnica para avaliar a execução orçamentária e

financeira do exercício corrente. Durante a reunião, três fatos

administrativos são colocados em pauta para a devida deliberação,

classificação e registro:

I. Constatou-se, ao término do primeiro bimestre, que a realização da receita está frustrada, o que poderá não comportar o cumprimento das metas de resultado primário fixadas na LDO.

II. Houve a necessidade de transferir parcela do crédito orçamentário aprovado para uma de suas delegacias regionais (unidade gestora integrante do mesmo órgão/estrutura administrativa), mantendo-se inalteradas as classificações institucional, funcional e programática originais.

III. Ocorreu o surgimento de despesas urgentes e imprevistas decorrentes de calamidade pública na região Sul, para as quais não há qualquer dotação prévia na LOA.

Com base nas disposições da Lei Complementar nº 101/2000 e da Lei nº 4.320/1964, assinale a afirmativa correta.

I. Constatou-se, ao término do primeiro bimestre, que a realização da receita está frustrada, o que poderá não comportar o cumprimento das metas de resultado primário fixadas na LDO.

II. Houve a necessidade de transferir parcela do crédito orçamentário aprovado para uma de suas delegacias regionais (unidade gestora integrante do mesmo órgão/estrutura administrativa), mantendo-se inalteradas as classificações institucional, funcional e programática originais.

III. Ocorreu o surgimento de despesas urgentes e imprevistas decorrentes de calamidade pública na região Sul, para as quais não há qualquer dotação prévia na LOA.

Com base nas disposições da Lei Complementar nº 101/2000 e da Lei nº 4.320/1964, assinale a afirmativa correta.

Q4150835

Contabilidade Pública

Durante a conciliação dos dados de determinado Balanço

Financeiro, ao final do exercício, o analista contábil-econômico

deparou-se com as situações listadas a seguir.

I. Um volume significativo de despesas orçamentárias foi empenhado e liquidado, mas não foi pago até 31 de dezembro, sendo inscrito em Restos a Pagar.

II. Houve o pagamento de Restos a Pagar que haviam sido inscritos no exercício imediatamente anterior.

III. O Município recebeu valores referentes a depósitos de cauções em dinheiro de empresas participantes de licitações.

Com base na Lei nº 4.320/1964 e nas orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre a estrutura e o funcionamento do Balanço Financeiro, assinale a afirmativa correta acerca do tratamento dessas operações.

I. Um volume significativo de despesas orçamentárias foi empenhado e liquidado, mas não foi pago até 31 de dezembro, sendo inscrito em Restos a Pagar.

II. Houve o pagamento de Restos a Pagar que haviam sido inscritos no exercício imediatamente anterior.

III. O Município recebeu valores referentes a depósitos de cauções em dinheiro de empresas participantes de licitações.

Com base na Lei nº 4.320/1964 e nas orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre a estrutura e o funcionamento do Balanço Financeiro, assinale a afirmativa correta acerca do tratamento dessas operações.