Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Controlador-Geral |

Q3456492

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

elenca alguns tipos de provisões, como provisões para

riscos trabalhistas, riscos fiscais e riscos cíveis, entre outras. O processo de convergência às normas internacionais de contabilidade ocasionou mudanças significativas

na definição de provisões. Com as mudanças adotadas,

as provisões deixaram de se referir a ajustes dos valores

contábeis

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Controlador-Geral |

Q3456491

Contabilidade Pública

De acordo com a Norma Brasileira de Contabilidade

Técnica Setor Público – Estrutura Conceitual, alguns recursos para dar suporte às atividades das entidades do

setor público podem ser recebidos de doadores, credores

por empréstimos ou como resultado de transações com

contraprestação. Entretanto, os recursos se originam,

predominantemente, de transações sem contraprestação

advindas dos contribuintes e de outros, de acordo com as

expectativas refletidas

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Controlador-Geral |

Q3456483

Contabilidade Pública

A Estrutura Conceitual para Elaboração do Relatório Contábil-Financeiro explicita que, em alguns casos, o nível de

incerteza envolvido ao estimar a mensuração de ativo ou

passivo pode ser tão alto que pode ser questionável se a

estimativa forneceria representação suficientemente fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes. O

nível de incerteza na mensuração pode ser muito alto se,

por exemplo, a única forma de estimar essa mensuração

do ativo ou passivo for utilizando técnicas de mensuração

baseadas em

Ano: 2025

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2025 - Prefeitura de Anchieta - SC - Auxiliar Administrativo |

Q3455536

Contabilidade Pública

No contexto da contabilidade pública, a execução da

despesa orçamentária ocorre em três fases principais:

empenho, liquidação e pagamento. Sobre essas fases,

assinale a alternativa correta.

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Auxiliar de Controlador Geral |

Q3455458

Contabilidade Pública

De acordo com os procedimentos contábeis cuja natureza da informação seja patrimonial, o recebimento da nota

fiscal de serviços e respectiva liquidação gerará um lançamento contábil de débito e crédito, respectivamente,

nas contas:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Auxiliar de Controlador Geral |

Q3455457

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público incluiu a

fase da execução da despesa – “em liquidação”, que

busca o registro contábil no patrimônio de acordo com a

ocorrência do fato gerador, não do empenho. Essa regra

possibilita a separação entre os empenhos não liquidados que possuem fato gerador dos que não possuem,

evitando assim a dupla contagem para fins de apuração

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Auxiliar de Controlador Geral |

Q3455456

Contabilidade Pública

Sobre a elaboração das Demonstrações Contábeis

Aplicadas ao Setor Público, a administração deve fazer

a avaliação da capacidade de a entidade continuar em

operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis,

levando em consideração toda a informação disponível

sobre o futuro, observado um período mínimo (mas não

limitado a esse período) a partir da data de aprovação

das demonstrações contábeis. De acordo com o Manual

de Contabilidade Aplicada ao Setor Público, o período

mínimo a ser observado será de

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455028

Contabilidade Pública

O registro de reavaliação de um bem que possui o valor

contábil líquido de R$ 12.000 e o novo valor do bem,

conforme laudo, de R$ 36.000, demandará:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455027

Contabilidade Pública

Deve(m) constar nas notas explicativas de um ente

público:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455025

Contabilidade Pública

As receitas orçamentárias

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455024

Contabilidade Pública

Em relação às restituições de receitas orçamentárias,

assinale a alternativa correta.

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455022

Contabilidade Pública

Quanto à Escrituração e Consolidação das Contas, é

correto afirmar:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455020

Contabilidade Pública

É uma conta de natureza de controle devedora:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455019

Contabilidade Pública

O registro contábil quanto ao ingresso de recurso na

venda de bens no setor público sem ganho de alienação

será:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455016

Contabilidade Pública

O Plano de Contas do Setor Público é dividido em

8 classes. É correto afirmar:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455014

Contabilidade Pública

A característica qualitativa da informação contábil de

estar disponível para os usuários, antes que ela perca

a sua capacidade de ser útil, é denominada

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455009

Contabilidade Pública

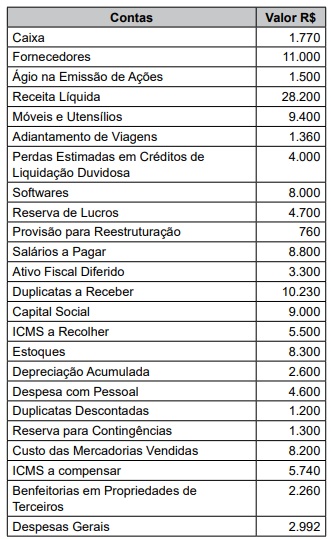

Texto associado

Considere os dados da tabela a seguir para responder a questão.

O valor do ativo não circulante é:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Contador |

Q3454944

Contabilidade Pública

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos

objetivos da elaboração e divulgação da informação contábil pelas entidades do setor

público ao fornecer informação que possibilita os usuários avaliarem o custo dos serviços

prestados, a capacidade operacional e financeira do Ente. A importância fornecida para se

adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou

o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento, é

chamado de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Contador |

Q3454942

Contabilidade Pública

No Balanço Orçamentário, o déficit do exercício demonstra:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Contador |

Q3454940

Contabilidade Pública

A despesa orçamentária necessita passar por estágios para sua execução. Analise as

afirmativas abaixo que tratam dos estágios da despesa pública:

I - Empenho da despesa pode ser realizado por estimativa, quando não puder precisar o valor exato da despesa.

II - Para cada empenho será extraído um documento denominado "nota de empenho" que indicará o nome do credor, a especificação e a importância da despesa bem como a dedução desta do saldo da dotação própria.

III - A liquidação de despesa com serviços prestados por terceiros somente ocorrerá após a constatação de que o serviço foi efetivamente prestado.

IV - No caso de serviços prestados por terceiros, somente no momento da liquidação da despesa será possível identificar o valor exato a ser pago.

Estão corretas:

I - Empenho da despesa pode ser realizado por estimativa, quando não puder precisar o valor exato da despesa.

II - Para cada empenho será extraído um documento denominado "nota de empenho" que indicará o nome do credor, a especificação e a importância da despesa bem como a dedução desta do saldo da dotação própria.

III - A liquidação de despesa com serviços prestados por terceiros somente ocorrerá após a constatação de que o serviço foi efetivamente prestado.

IV - No caso de serviços prestados por terceiros, somente no momento da liquidação da despesa será possível identificar o valor exato a ser pago.

Estão corretas: