Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

• reconhecimento de créditos a receber no valor de $ 400 mil, com 80% desse valor arrecadados;

• empenho e liquidação referente à aquisição de equipamentos no valor de $ 300 mil, metade paga à vista e metade inscrita em restos a pagar;

• empenho, liquidação e pagamento da folha de remuneração de servidores no valor de $ 200 mil;

• recebimento de transferências financeiras no valor de $ 40 mil.

Considerando as informações precedentes, é correto afirmar que, na apuração do resultado financeiro do exercício (RFE) do balanço financeiro desse exercício financeiro, já encerrado, o resultado financeiro foi

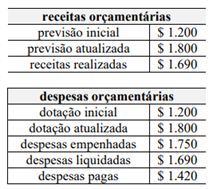

As informações apresentadas foram extraídas do quadro principal do balanço orçamentário de determinada entidade pública em um exercício financeiro já encerrado. A partir dessas informações, é correto afirmar que, na apuração do resultado orçamentário do exercício (ROE) do balanço orçamentário desse exercício financeiro, já encerrado, o resultado orçamentário foi

A contabilidade pública registra e controla as finanças municipais, garantindo transparência e conformidade com normas técnicas. Acerca do assunto, registre V para as afirmativas verdadeiras e F para as falsas:

()A NBC T 16.6 determina que o patrimônio público municipal seja avaliado pelo custo histórico ajustado pela depreciação, assegurando que os bens, como prédios escolares, reflitam seu valor contábil atualizado no balanço patrimonial da prefeitura.

()A NBC T 16.10 permite que os restos a pagar processados sejam registrados como despesa orçamentária no exercício seguinte, mesmo que a liquidação ocorra no exercício atual, para simplificar o controle financeiro municipal.

()A NBC T 16.5 exige que as receitas patrimoniais, como aluguéis de imóveis municipais, sejam reconhecidas pelo regime de competência, mas registradas como receita orçamentária pelo regime de caixa, para facilitar a execução fiscal.

()A NBC T 16.8 estabelece que o planejamento contábil municipal deve integrar o Plano Plurianual (PPA) e a Lei Orçamentária Anual (LOA), garantindo que as demonstrações contábeis reflitam as metas fiscais e orçamentárias definidas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

( ) O Balanço Patrimonial é composto por Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superavit / Deficit Orçamentário.

( ) O ativo que está mantido essencialmente com o propósito de ser negociado deve ser classificado como ativo circulante no Balanço Patrimonial.

( ) Contas adicionais, cabeçalhos e subtotais devem ser apresentados no balanço patrimonial sempre que tais apresentações sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em

( ) Adicionalmente, existe o PCASP Estendido, de adoção facultativa, para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

( ) Os Regimes Próprios de Previdência Social (RPPS) deverão adotar algumas contas específicas do PCASP Estendido.

( ) Algumas contas do PCASP Estendido servem como base para captação das informações utilizadas pelo sistema GOV.

( ) O PCASP é atualizado anualmente e publicado exclusivamente na internet para uso obrigatório no mesmo exercício de publicação.

A sequência está correta em