Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

- Compra de máquina para a produção (Ativo Imobilizado) em 01/04/2024 pelo valor de R$ 2.700.000,00. - Vida útil estimada: 10 (dez) anos.

- Depreciação normal (linear).

- Valor líquido contábil do bem em 31/12/2024: R$ 2.565.000,00.

- Máquina entrou em uso no mesmo dia da compra.

Devido a um erro no sistema, não foi possível obter o valor residual do bem. Apure e assinale a alternativa que apresenta o valor residual do referido bem:

Observe os eventos a seguir extraídos de determinada entidade pública, relativos ao ano de 2024:

1. Aprovação da Lei Orçamentária Anual:

– receitas correntes R$ 1.092.000,00;

– receitas de capital R$ 468.000,00;

– despesas correntes R$ 1.014.000,00;

– despesa de capital R$ 546.000,00.

2. Transferências financeiras recebidas: R$ 320.900,00.

3. Outras movimentações financeiras concedidas: R$ 405.600,00.

4. Arrecadação de impostos: R$ 873.600,00.

5. Empenho, liquidação e pagamento de despesa com pessoal: R$ 510.500.

6. Transferências financeiras concedidas: R$ 100.000,00.

7. Desbloqueios de valores em caixa: R$ 80.000.

8. Empenho, liquidação e pagamento de despesa de serviços: R$ 95.500,00.

De acordo com as informações apresentadas, o resultado financeiro da entidade no período será, em R$, de

- Ativo Circulante R$ 4.700.000,00.

- Passivo Circulante R$ 3.300.000,00.

Ao longo do mês de abril de 2025 foram realizadas as seguintes operações:

- Aquisição de mercadorias para estoque, com pagamento previsto para 15/05/2025 R$ 470.000,00 o valor total da operação, mas R$ 40.000,00 deste valor são tributos a recuperar.

- Apropriação de despesa com energia elétrica do mês 04/2025, R$ 230.000,00.

- Pagamento de fornecedor referente compra realizada no mês 03/2025, R$ 900.000,00.

- Venda realizada a prazo, previsão de recebimento em 10/05/2025, R$ 700.000,00

- Depreciação referente 04/2025, R$ 300.000,00.

- Apropriação despesa com serviços terceirizados do mês 04/2025, com pagamento previsto para o mês seguinte, R$ 350.000,00.

- Pagamento (em atraso) de tributos apropriados no mês 03/2025, sendo R$ 90.000,00 de valor principal e R$ 10.000,00 a título de encargos de mora (não apropriados).

Após os registros contábeis das operações mencionadas, os montantes totais do Ativo Circulante e do Passivo Circulante, em 30/04/2025, serão:

- Valor da operação (recebido) R$ 2.400.000,00.

- Prazo para pagamento 24 (vinte e quatro) parcelas mensais e consecutivas.

- Operação realizada com tabela PRICE (todas as parcelas são no mesmo valor).

- Juros de cada parcela (valor fixo) R$ 1.800,00.

- Vencimento das parcelas sempre no 5º dia útil do mês, sendo o vencimento da primeira em 08/05/2025.

Considerando somente as informações acima e que todas as parcelas sejam pagas na data do seu vencimento, é correto afirmar que:

- Valor de aquisição do bem R$ 900.000,00.

- Prazo de vida útil estimada 60 (sessenta) meses.

- Data de aquisição e início do uso 01/03/2024.

- Valor residual R$ 240.000,00.

Sabendo que o método de depreciação utilizado pelo Ente público é o método linear (normal), assinale a alternativa correta:

- Valor bruto dos salários R$ 3.800.000,00.

- Valor referente descontos por faltas e atrasos R$ 200.000,00.

- Imposto Retido na Fonte R$ 500.000,00.

- Previdência Social descontada dos servidores R$ 700.000,00.

Desconsiderando os encargos patronais, assinale o valor total da despesa com provisão de férias e décimo terceiro do Ente:

I. O suprimento de fundos deve ser utilizado para atender a despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento.

II. Será vetada a utilização dos suprimentos de fundos quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

III. Não se concederão suprimentos de fundo a servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

O conceito apresentado refere-se ao aspecto

I. A característica qualitativa da compreensibilidade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica qualitativa da relevância atesta que as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar, significativamente, o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

III. A característica qualitativa da representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

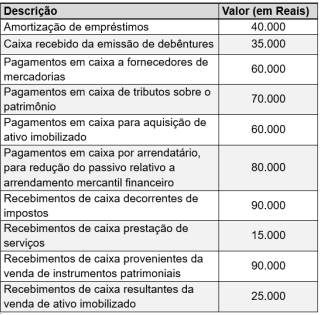

O município de Só o Ouro do Leste apresentou as seguintes informações para a elaboração da sua Demonstração de Fluxo de Caixa (DFC), referente ao exercício findo em 31/12/2023:

Considerando unicamente as informações apresentadas, é correto determinar que a atividade