Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Com base nas NBC TSP e no MCASP (11.ª edição), julgue o item que se segue.

Quando uma entidade do setor público adquire um ativo intangível por transação sem contraprestação, tal como a cessão de obras pessoais de um ganhador do prêmio Nobel, o custo inicial é o seu valor justo na data de aquisição, o que equivale à reavaliação desse ativo.

Com base nas NBC TSP e no MCASP (11.ª edição), julgue o item que se segue.

Uma entidade do setor público não é obrigada a reconhecer em suas demonstrações contábeis itens de patrimônio cultural, contudo, caso opte por reconhecê-los, deverá obrigatoriamente aplicar as exigências de divulgação das NBC TSP relativas ao ativo imobilizado.

Com base nas NBC TSP e no MCASP (11.ª edição), julgue o item que se segue.

A mensuração dos estoques deve ser sempre realizada pelo valor de custo ou pelo valor realizável líquido, adotando-se o menor entre esses dois valores, independentemente da forma como foram adquiridos os estoques.

Julgue o item a seguir, com base nas Normas Brasileiras de Contabilidade – NBC TSP.

A seleção adequada da base de mensuração para ativos e passivos nos relatórios contábeis de propósito geral contribui diretamente para que os usuários possam avaliar o custo dos serviços prestados no período, a capacidade operacional da entidade em dar suporte à prestação de serviços futuros e sua capacidade financeira de financiar as próprias atividades.

Julgue o item a seguir, com base nas Normas Brasileiras de Contabilidade – NBC TSP.

Uma entidade do setor público, ao ter uma obrigação presente decorrente de uma decisão judicial a ela desfavorável já transitada em julgado, deve reconhecer o passivo correspondente em suas demonstrações contábeis, mesmo que o valor exato dessa obrigação ainda seja incerto e exija estimativa.

Acerca do ambiente e das características da informação de custos no setor público, julgue o item subsequente.

Perdas por indenizações ou por catástrofes não devem ser consideradas custos.

Acerca do ambiente e das características da informação de custos no setor público, julgue o item subsequente.

O custo do período deve ser apurado concomitantemente à execução orçamentária.

Julgue o item a seguir, a respeito do regime orçamentário e da mensuração de provisões e passivos contingentes no setor público.

Os passivos contingentes devem ser periodicamente avaliados para que se determine se o seu potencial de serviços se tornou possível.

Julgue o item a seguir, a respeito do regime orçamentário e da mensuração de provisões e passivos contingentes no setor público.

O aumento no valor contábil de uma provisão deve ser reconhecido como uma despesa financeira.

Julgue o item a seguir, a respeito do regime orçamentário e da mensuração de provisões e passivos contingentes no setor público.

O valor contábil da provisão diminui a cada período para refletir o seu valor justo quando o desconto a valor presente é utilizado.

I.Ativos, no contexto público, são recursos controlados pela entidade, provenientes de eventos passados, e podem existir sem uma forma física concreta.

II.Para o reconhecimento de um passivo, é facultativo que sua extinção envolva necessariamente uma saída de recursos da entidade.

III.A mensuração de ativos no setor público é orientada por diferentes bases, como o custo histórico, o valor de mercado e o custo de reposição ou substituição.

É correto o que se afirma em:

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade pública e que afetam o seu resultado. Considera-se realizada uma variação patrimonial aumentativa

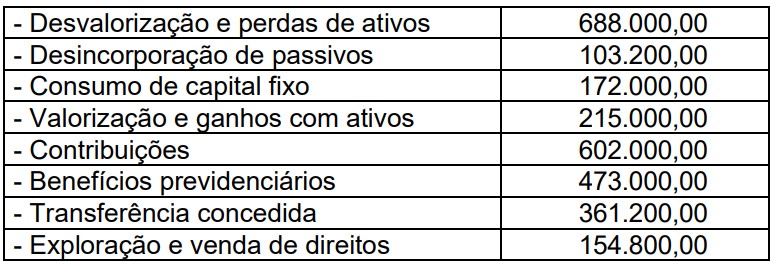

Observe os saldos, em R$, das variações patrimoniais aumentativas e diminutivas a seguir.

Com base nas informações apresentadas, qual valor corresponde ao resultado apurado na Demonstração das Variações Patrimoniais (DVP)?

Considere que, em janeiro/2025, determinado ente realizou a contratação de uma operação de crédito e, em julho/2025, ocorreu o ato emanado da autoridade competente referente à autorização orçamentária para amortização da primeira parcela desse passivo.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a representação correta dos lançamentos contábeis de natureza da informação patrimonial relativos a ambos eventos está indicada em

(__)O inventário é opcional nos órgãos da Administração Direta.

(__)Bens de pequeno valor não precisam ser inventariados.

(__)O inventário físico periódico é obrigatório e essencial para assegurar o registro fidedigno dos bens públicos.

(__)É permitido descartar bens sem inventário prévio.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Analise as afirmações abaixo entre Verdadeiro (V) ou Falso (F) sobre os princípios contábeis e normas internacionais de contabilidade (IFRS), com enfoque em suas aplicações no setor público.

(__)O regime de competência é obrigatório para registro patrimonial na contabilidade pública, mesmo quando o recebimento ou pagamento ocorra em exercício diferente.

(__)O regime de caixa substitui o regime de competência na apuração patrimonial, devendo ser usado isoladamente.

(__)A adoção dos padrões internacionais elimina a necessidade de registro de passivos contingentes.

(__)O princípio da continuidade não se aplica ao setor público, pois não há risco de encerramento de atividades.

Após análise, assinale a alternativa que apresenta sequência correta de cima para baixo.

O Balanço Patrimonial é uma das peças fundamentais na prestação de contas públicas, pois evidencia a situação do ativo, passivo e patrimônio líquido do ente federativo. Sua correta elaboração contribui para o controle social e para a tomada de decisão. Assinale a alternativa correta.

Sobre esse tema, assinale a alternativa correta.